Introducción: El panorama emergente del iGaming en la República Dominicana

La República Dominicana se encuentra en una encrucijada fascinante en la industria global del iGaming. Esta nación caribeña, con más de 11 millones de habitantes, es reconocida desde hace tiempo por su vibrante sector turístico, que aporta aproximadamente el 15,8 % del PIB del país, unos 21 000 millones de dólares anuales. Durante décadas, los casinos físicos han prosperado en destinos turísticos como Punta Cana y Puerto Plata, con más de 60 casinos que atienden principalmente a visitantes internacionales. Estos establecimientos físicos llevan más de medio siglo operando, mientras que la actividad de juego nacional se ha centrado principalmente en la lotería.

Sin embargo, el mercado dominicano de juegos de azar en línea experimentó un cambio radical en marzo de 2024 con la implementación de la Resolución 136-2024. Tras casi una década de mínima supervisión, este marco regulatorio integral puso a los casinos en línea, las apuestas deportivas, el póker y el bingo bajo la supervisión del Ministerio de Hacienda. La resolución introdujo requisitos de cumplimiento críticos, como el uso obligatorio de servidores locales y políticas de juego responsable, legitimando así el sector del juego en línea.

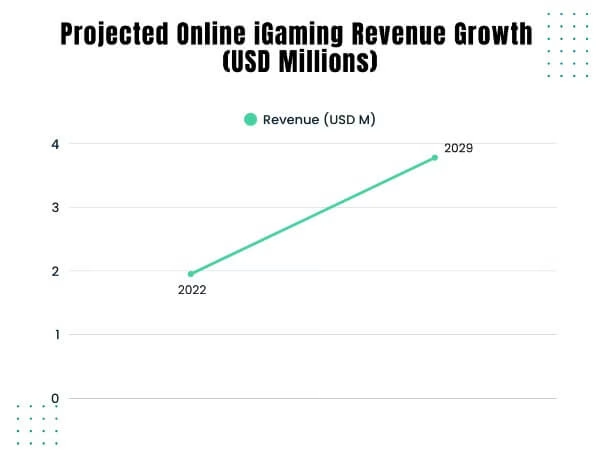

Con una penetración del 90% en teléfonos inteligentes y una población tecnológica cada vez más familiarizada con las transacciones digitales, la República Dominicana presenta atractivas oportunidades para los operadores de casinos en línea y las plataformas de apuestas deportivas. Los analistas del sector proyectan que los ingresos por apuestas en línea alcanzarán los 3,78 millones de dólares para 2029, lo que representa una tasa de crecimiento anual compuesta (TCAC) del 10,64%. Además, el turismo continúa su trayectoria ascendente, con un aumento del 166% en las llegadas de pasajeros de cruceros respecto a los niveles de 2019, lo que sienta las bases para la expansión del juego tanto presencial como en línea.

Descripción general del mercado y proyecciones de ingresos

La industria del juego en República Dominicana abarca tanto los juegos de casino tradicionales como un sector de juego en línea en rápido desarrollo. Los ingresos totales del juego mostraron una sólida recuperación en 2023, alcanzando en el primer semestre los RD$2.160 millones (aproximadamente US$37 millones), lo que sitúa el total anual en cerca de US$74 millones. La introducción de canales regulados de juego en línea ha generado nuevas fuentes de ingresos, en particular a través de las aplicaciones de casino móvil.

Los ingresos de las aplicaciones de casinos en línea ascendieron a tan solo US$1,95 millones en 2022, pero se espera que esta cifra casi se duplique hasta alcanzar los US$3,78 millones para 2029. Esta trayectoria de crecimiento refleja la tasa de crecimiento anual compuesta (TCAC) del 10,64%, impulsada principalmente por la creciente adopción de smartphones y la mejora de la infraestructura de internet. Se proyecta que el mercado de juegos digitales, que abarca diversos formatos de juego más allá de los juegos de azar tradicionales, alcance los US$565 millones para 2030, con un impresionante crecimiento del 8,26% TCAC.

La República Dominicana alberga actualmente más de 60 casinos, aunque algunos directorios de licencias reportan solo 35 casinos con licencia oficial, lo que sugiere posibles discrepancias en la supervisión regulatoria. Estos establecimientos se concentran en zonas turísticas de alta afluencia, donde se benefician del creciente número de visitantes del país. Datos de principios de 2025 indican que el país recibió aproximadamente 8 millones de turistas, lo que representa un aumento del 49% en comparación con los niveles previos a la COVID-19. Este auge turístico impulsa directamente la demanda de tragamonedas, juegos de mesa y otras ofertas de casino.

Métricas clave del mercado de un vistazo:

| Métrico | Valor | Periodo de tiempo |

|---|---|---|

| Ingresos totales por juegos de azar (primer semestre) | 2.160 millones de pesos dominicanos (37 millones de dólares estadounidenses) | 2023 |

| Ingresos por aplicaciones de casinos en línea | 1,95 millones de dólares estadounidenses | 2022 |

| Ingresos proyectados en línea | US$3,78 millones | 2029 |

| CAGR en línea | 10.64% | 2022–2029 |

| Mercado de juegos más amplio | US$565 millones | 2030 |

| Lugares de casino | 60+ | 2025 |

| Visitantes turísticos | 8 millones | principios de 2025 |

Tamaño del mercado, factores de crecimiento e impacto del turismo

El mercado dominicano de juegos de azar online se basa en un modelo dual de ingresos inusual: los juegos de casino impulsados por el turismo y los productos de lotería populares a nivel local. Las operaciones de casinos físicos se concentran principalmente en destinos turísticos como Punta Cana, Santo Domingo y Puerto Plata, donde sirven como opciones de entretenimiento para visitantes internacionales. La contribución anual de la industria turística, de aproximadamente $21 mil millones, genera un flujo constante de clientes para estas salas de casino.

Las métricas turísticas revelan un crecimiento impresionante que se correlaciona directamente con la expansión de los ingresos de los casinos. Los 8 millones de visitantes registrados a principios de 2025 representan una recuperación significativa desde los mínimos de la pandemia y superan los puntos de referencia anteriores a 2020 en un 49 %. Quizás aún más notable es el aumento explosivo del tráfico de cruceros, con un aumento de las llegadas de pasajeros de entre un 100 % y un 166 % desde 2019, según el puerto. Estos pasajeros de cruceros, aunque pasan menos tiempo en tierra que los huéspedes de hoteles tradicionales, siguen contribuyendo significativamente a los ingresos de los casinos y las máquinas tragamonedas.

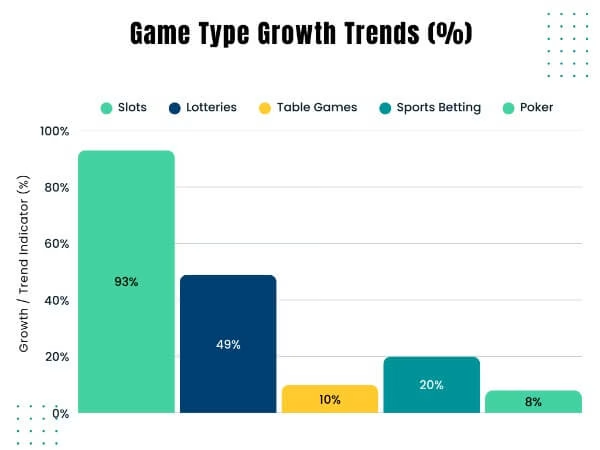

Dentro del segmento de juegos de azar en línea, los juegos de lotería y las tragamonedas se han convertido en las categorías de mayor crecimiento en los últimos siete años, con tasas de crecimiento del 93% y el 49%, respectivamente. Estos formatos atraen a diferentes perfiles de jugadores: las loterías atraen a locales con presupuesto ajustado que buscan entretenimiento asequible, mientras que las tragamonedas en línea se dirigen tanto a turistas que buscan juegos móviles prácticos como a un público más joven que se siente cómodo con las plataformas digitales.

Dentro del segmento de juegos de azar en línea, los juegos de lotería y las tragamonedas se han convertido en las categorías de mayor crecimiento en los últimos siete años, con tasas de crecimiento del 93% y el 49%, respectivamente. Estos formatos atraen a diferentes perfiles de jugadores: las loterías atraen a locales con presupuesto ajustado que buscan entretenimiento asequible, mientras que las tragamonedas en línea se dirigen tanto a turistas que buscan juegos móviles prácticos como a un público más joven que se siente cómodo con las plataformas digitales.

Las proyecciones de la industria sugieren que el mercado total de juegos en línea, incluyendo juegos sociales y casuales más allá de las apuestas reguladas, podría alcanzar los 565 millones de dólares estadounidenses para 2030, con una tasa de crecimiento anual compuesta (TCAC) del 8,26 %. Si bien las autoridades reguladoras aún no han informado sobre el número exacto de jugadores, las estimaciones vinculan a los jugadores activos con el volumen de turismo (millones de participantes anuales), aunque la mayoría de los residentes dominicanos interactúan principalmente con productos de lotería en lugar de juegos de casino o plataformas de apuestas deportivas.

La claridad regulatoria proporcionada por la Resolución 136-2024 ha despertado el interés de los inversores, especialmente en plataformas de casinos móviles y aplicaciones de apuestas deportivas. A medida que mejora la conectividad a internet y se moderniza la infraestructura de pagos, se prevé que la brecha entre los ingresos del juego presencial y el online se reduzca, aunque es probable que los casinos resort mantengan su dominio al menos hasta finales de la década.

Tipos de juegos populares en el mercado dominicano

Comprender las preferencias de juego en República Dominicana requiere reconocer los gustos distintivos de los turistas y los residentes locales. Las máquinas tragamonedas reinan tanto en los resorts físicos como en las aplicaciones de casinos móviles, beneficiándose de su accesibilidad y la mínima habilidad requerida. Los datos de la industria muestran que las tragamonedas experimentaron un crecimiento del 93% en un período de siete años, lo que las convierte en el formato de juego de casino más popular. Su atractivo visual, su variedad de temáticas y su potencial para obtener ganancias rápidas atraen a jugadores ocasionales y aficionados por igual.

Los juegos de lotería ocupan un lugar único en la cultura dominicana del juego. La Lotería Nacional, administrada por el estado, monopoliza los sorteos de lotería tradicionales, que se han integrado profundamente en la vida cotidiana de muchos residentes. Los formatos de lotería interactivos han demostrado ser particularmente populares a nivel local, ofreciendo participación tanto mediante la compra de boletos físicos como a través de canales digitales. El crecimiento de la lotería, del 49% en siete años, demuestra una demanda sostenida de esta opción de juego accesible y de bajo riesgo.

Las apuestas deportivas y el póker representan segmentos emergentes dentro del mercado dominicano de juegos de azar en línea. Antes de la Resolución 136-2024, estos sectores operaban en una zona gris regulatoria, pero el nuevo marco regulatorio ha permitido que las plataformas con licencia ofrezcan apuestas deportivas y salas de póker legales. Los casinos físicos en destinos turísticos cuentan desde hace tiempo con salas de póker para los jugadores visitantes, y esta infraestructura ahora se complementa con plataformas de póker en línea. El sector de las apuestas deportivas es particularmente prometedor dada la pasión de la población dominicana por el béisbol y las ligas deportivas internacionales.

Las apuestas deportivas y el póker representan segmentos emergentes dentro del mercado dominicano de juegos de azar en línea. Antes de la Resolución 136-2024, estos sectores operaban en una zona gris regulatoria, pero el nuevo marco regulatorio ha permitido que las plataformas con licencia ofrezcan apuestas deportivas y salas de póker legales. Los casinos físicos en destinos turísticos cuentan desde hace tiempo con salas de póker para los jugadores visitantes, y esta infraestructura ahora se complementa con plataformas de póker en línea. El sector de las apuestas deportivas es particularmente prometedor dada la pasión de la población dominicana por el béisbol y las ligas deportivas internacionales.

Juegos de mesa como el blackjack y la ruleta siguen siendo habituales en los casinos de los resorts, ofreciendo la experiencia de juego clásica que muchos turistas esperan. Estos juegos se concentran en establecimientos de lujo dentro de hoteles de cuatro y cinco estrellas, donde se benefician de crupieres profesionales y un ambiente de casino agradable. Si bien el crecimiento de los juegos de mesa parece más estable que explosivo, mantienen una contribución constante a los ingresos gracias a las apuestas de alto valor realizadas por jugadores experimentados.

El bingo y los juegos para móviles completan el ecosistema de juegos de azar dominicano. Estos formatos se alinean con la tendencia móvil del mercado, con una penetración del 90% en smartphones, lo que permite un acceso cómodo a las aplicaciones de juegos. Los grupos demográficos más jóvenes prefieren especialmente estos formatos accesibles, que requieren una mínima dedicación de tiempo y ofrecen elementos sociales mediante funciones multijugador.

Comparación de tipos de juegos:

| Tipo de juego | Rango de popularidad | Proyección de crecimiento | Notas clave |

|---|---|---|---|

| Tragamonedas | 1 | 93% (7 años) | Pisos de resort, aplicaciones móviles |

| Loterías | 2 | 49% (7 años) | Monopolio de la Lotería Nacional |

| Juegos de mesa | 3 | Estable | Blackjack/ruleta en centros turísticos |

| Apuestas deportivas | 4 | Emergente | Licencias en línea posteriores a 2024 |

| Póker | 5 | Nicho | Salas de casino, potencial online |

Demografía de los jugadores y perspectivas de comportamiento

El mercado de juegos de azar de la República Dominicana presenta patrones demográficos distintivos que los operadores deben comprender al diseñar bonos de casino, programas de fidelización y selecciones de juegos. Los adultos jóvenes dominan la base de jugadores, y las personas de entre 18 y 39 años representan aproximadamente el 70 % de todos los jugadores activos. Esta tendencia hacia los jugadores más jóvenes se alinea con las tendencias globales del iGaming y refleja la comodidad de este grupo demográfico con los métodos de pago digitales y las plataformas de casinos móviles.

Si analizamos aún más el segmento juvenil, los jugadores de entre 25 y 34 años constituyen el grupo más numeroso, con un 40-47% del total de participantes. Este grupo millennial muestra preferencia por las experiencias de juego multijugador y suele participar en sesiones semanales de tres a cinco horas. Su participación constante los convierte en clientes valiosos a largo plazo, tanto para casinos en línea como para casinos físicos. El grupo de edad de entre 18 y 24 años (Generación Z) representa aproximadamente el 25% de los jugadores y se inclina por el contenido orientado a la acción, incluyendo apuestas deportivas y tragamonedas de ritmo rápido que ofrecen ganancias rápidas en lugar de un juego estratégico.

La distribución por género en los mercados de juego dominicanos favorece considerablemente a los hombres, quienes representan entre el 75% y el 82% de la base de usuarios, según el tipo de juego. La participación femenina actualmente oscila entre el 18% y el 25%, aunque los analistas del sector prevén que este porcentaje aumentará a medida que los casinos en línea desarrollen estrategias de marketing y selecciones de juegos más inclusivas. Las mujeres muestran una preferencia relativamente mayor por las tragamonedas y los productos de lotería que por el póker o las apuestas deportivas.

Las preferencias de juego se correlacionan fuertemente con si los jugadores son turistas o residentes. Los visitantes internacionales tienden a interactuar con las ofertas de casino (tragamonedas, juegos de mesa y salas de póker), considerando el juego como parte de su presupuesto vacacional para el entretenimiento. Los residentes locales muestran un comportamiento marcadamente diferente, mostrando una fuerte preferencia por los productos de lotería operados por la Lotería Nacional, que ofrecen apuestas asequibles y formatos culturalmente familiares. Esta segmentación crea distintas oportunidades de marketing para los operadores que se dirigen a diferentes grupos de jugadores.

La edad también influye en el enfoque estratégico del juego. Los jugadores de 35 años o más muestran mayor interés en juegos que requieren habilidad y estrategia, como el póker y el blackjack, mientras que los grupos demográficos más jóvenes prefieren la gratificación inmediata de las tragamonedas y las apuestas deportivas de resultados rápidos. Los datos regionales indican que la mayoría de los jugadores activos participan en sesiones semanales de un promedio de tres a cinco horas, lo que sugiere un comportamiento de juego habitual en lugar de esporádico.

Resumen demográfico de los jugadores:

| Demográfico | Porcentaje | Preferencias | Notas |

|---|---|---|---|

| Edad 18–24 (Generación Z) | 25% | Deportes/acción | Enfoque centrado en los dispositivos móviles |

| Edad 25–34 | 40–47% | Juegos multijugador | Sesiones semanales de 3 a 5 horas |

| Edad 18–39 en general | 70% | Victorias rápidas | El juego en línea es dominante |

| Masculino | 75–82% | Juegos de estrategia | Inclinación de preferencia regional |

| Femenino | 18–25% | Aumento de la participación | Se prefieren tragamonedas y loterías |

Marco regulatorio y requisitos de licencia

La República Dominicana opera bajo un sistema regulatorio dual que rige por separado los casinos físicos y las plataformas de juego en línea. Comprender este marco es esencial para cualquier operador que considere entrar al mercado, ya que los requisitos de cumplimiento son extensos y las sanciones por infracciones pueden ser severas.

Regulaciones históricas y supervisión actual

Las operaciones de casinos físicos se rigen por la Ley 139-11, promulgada en 2011, que estableció normas integrales para los establecimientos de juego físicos. Esta ley establece que los casinos solo pueden operar en hoteles de cuatro estrellas o propiedades de mayor categoría, una restricción diseñada para vincular el juego con la infraestructura turística. La Dirección de Casinos y Juegos de Azar (DCJA), dependiente del Ministerio de Hacienda, es la principal autoridad reguladora de las operaciones de juego tanto físicas como en línea.

Los juegos de azar en línea permanecieron en un limbo regulatorio durante casi una década hasta que la Resolución 136-2024 sometió a las plataformas digitales a supervisión formal en marzo de 2024. Esta resolución de 36 páginas, estructurada en siete capítulos, creó un marco legal integral para casinos en línea, plataformas de apuestas deportivas, salas de póker y bingos. La regulación establece los 18 años como edad mínima para todas las formas de juego y exige a los operadores implementar medidas de juego responsable, incluyendo opciones de autoexclusión y límites de apuestas.

Más allá de la supervisión de la DCJA, el sector de lotería opera bajo el monopolio de la Lotería Nacional, mientras que la Secretaría de Deportes mantiene la jurisdicción sobre las casas de apuestas deportivas autorizadas. Este panorama regulatorio fragmentado puede generar desafíos de cumplimiento para los operadores que buscan ofrecer múltiples verticales de productos.

Proceso y requisitos de licencia

Obtener una licencia de juego en la República Dominicana requiere una inversión de capital considerable y una documentación exhaustiva. La DCJA emite licencias independientes para operaciones presenciales y en línea, cada una con requisitos específicos. Las licencias presenciales se vinculan a casinos o salas de tragamonedas específicos dentro de hoteles autorizados y tienen una vigencia de cinco años. Las licencias de juego en línea tienen una tarifa fija de aproximadamente US$346,000 para operaciones combinadas de casino y apuestas deportivas, también válidas por cinco años con restricciones de transferibilidad durante los primeros tres años.

Los solicitantes deben demostrar registro comercial, solvencia financiera y origen legal de sus fondos. Se requieren garantías de cumplimiento, así como verificación de antecedentes penales para el personal clave y los operadores. Las plataformas en línea enfrentan requisitos técnicos adicionales, en particular la obligación de operar servidores y dominios dentro del territorio dominicano. Este requisito de servidor local busca garantizar la supervisión regulatoria e impedir que operadores internacionales sin licencia presten servicios a clientes dominicanos.

Las normas técnicas abarcan la equidad en el juego, la protección de datos de los jugadores y las herramientas para el juego responsable. Los operadores deben someterse a auditorías periódicas que verifican el cumplimiento de la normativa contra el blanqueo de capitales (ALD), una prioridad para las autoridades dominicanas que buscan prevenir los delitos financieros.

Estructura tributaria

Estructura tributaria

El régimen fiscal dominicano para los operadores de juegos de azar se encuentra entre los más sustanciales de la región. Todos los operadores con licencia, ya sean presenciales o en línea, deben pagar un impuesto del 29% sobre los ingresos brutos del juego (GGR), es decir, la cantidad apostada menos las ganancias pagadas a los jugadores. Esta tasa se aplica universalmente a los juegos de casino, las apuestas deportivas y otras actividades de juego con licencia.

Los operadores de máquinas de juego pagan un impuesto mensual adicional del 5% sobre las ventas brutas, pagadero a la Dirección General de Impuestos Internos (DGII). Los casinos físicos se enfrentan a niveles de tributación adicionales según su número de mesas de juego. Los establecimientos con entre 1 y 15 mesas pagan aproximadamente RD$55,853 (aproximadamente US$946) por mesa, mientras que los establecimientos más grandes con más de 35 mesas pagan RD$85,927 por mesa. Estas tarifas escalonadas incentivan la entrada de operaciones más grandes y consolidadas, a la vez que pueden disuadir a las pequeñas empresas.

Las obligaciones de cumplimiento van más allá del pago de impuestos. Los operadores deben mantener registros detallados para los informes de prevención del blanqueo de capitales, garantizar la integridad del juego mediante generadores de números aleatorios certificados, restringir el juego a zonas autorizadas y enfrentarse a sanciones por infracciones que pueden incluir multas y penas de prisión de hasta 10 años en caso de infracciones graves.

Próximos cambios legislativos

La administración del presidente Abinader ha propuesto importantes reformas regulatorias que se presentarán al Congreso en junio de 2025. El proyecto de ley crearía la Dirección General de Juegos de Azar (DGJA) como un organismo regulador especializado en juegos de azar, con mayores facultades de investigación e independencia del Ministerio de Hacienda. El proyecto propone requisitos de zonificación más estrictos para los casinos, refuerza la restricción de las operaciones de casinos a hoteles de cuatro estrellas o superiores, y perfecciona las estructuras tributarias y la regulación de las máquinas tragamonedas.

De aprobarse, posiblemente para 2026, estos cambios podrían alterar sustancialmente el panorama de cumplimiento normativo. La creación de la DGJA centralizaría la autoridad regulatoria y probablemente reforzaría la aplicación de la ley contra operadores sin licencia, un desafío persistente en el entorno actual. Se espera que mecanismos de aplicación de la ley en línea reforzados se dirijan a las plataformas del mercado gris que operan sin las licencias dominicanas correspondientes.

Descripción general del marco regulatorio:

| Aspecto | Detalles | Autoridad | Requisito clave |

|---|---|---|---|

| Regulador principal | DCJA (Ministerio de Finanzas) | Terrestre/en línea | Auditorías, cumplimiento de la normativa AML |

| Tarifa de licencia en línea | US$346.000 (casino + deportes) | Resolución 136-2024 | mandato de 5 años |

| Impuesto GGR | 29% | Todos los operadores | Mensual a la DGII |

| Impuesto sobre las tragamonedas | 5% de las ventas brutas | Lugares en tierra | RD$55K–85K por nivel de mesa |

| Próximo proyecto de ley | Creación de la DGJA | Junio de 2025 | Zonificación, límites hoteleros |

Panorama competitivo: operadores clave y cuota de mercado

La industria dominicana del iGaming se caracteriza por un panorama competitivo dominado por operadores de casinos consolidados en complejos turísticos, y las plataformas de juego en línea apenas comienzan a cobrar impulso tras la Resolución 136-2024. Comprender a los actores clave y su posicionamiento estratégico proporciona información sobre la dinámica del mercado y las posibles oportunidades de colaboración.

Principales operadores de casinos

Los operadores internacionales de resorts dominan el mercado, aprovechando su integración con propiedades turísticas de alto tráfico. Hard Rock International opera importantes establecimientos, como el Hard Rock Hotel & Casino Punta Cana, que atrae un volumen considerable de visitantes gracias a su reconocimiento de marca y a sus privilegiadas ubicaciones. CIRSA, una destacada empresa europea de juegos de azar, gestiona las operaciones de tragamonedas y juegos de mesa en múltiples resorts dominicanos, lo que demuestra el valor de las estrategias multisede.

Los operadores locales y regionales mantienen una cuota de mercado significativa gracias a su flexibilidad operativa y a sus sólidas relaciones con las redes comerciales dominicanas. Foliatti Casino opera múltiples establecimientos en zonas turísticas, mientras que PlayCity, Royal Yak y Fortuna Casino se centran en operaciones ágiles y orientadas al turismo, capaces de adaptarse rápidamente a las cambiantes condiciones del mercado. Riu Palace Macao representa otro modelo integrado, integrando los juegos de casino en su amplia oferta de resorts.

El sector de la lotería opera bajo una dinámica completamente distinta. La Lotería Nacional mantiene un monopolio estatal sobre los sorteos de lotería tradicionales y los productos de lotería interactiva, captando la mayor parte del gasto local en juegos de azar. Esta condición de monopolio aísla las operaciones de lotería de las presiones competitivas, pero también limita la innovación en comparación con mercados más competitivos.

Los juegos de azar en línea se encuentran en sus inicios en la República Dominicana, con pocos operadores con licencia activos actualmente. Sin embargo, empresas internacionales han expresado un gran interés en entrar al mercado tras la claridad regulatoria. GoldenRace presentó plataformas de apuestas deportivas virtuales en la GAT Expo 2025 de Santo Domingo, lo que indica la creciente atención de la industria a las oportunidades en línea en República Dominicana. La mayoría de las estimaciones sugieren que el sector de los juegos de azar en línea con licencia representa actualmente menos del 5 % de la cuota de mercado total, aunque se espera que este porcentaje crezca sustancialmente hasta 2029.

Distribución de la cuota de mercado

Los datos precisos sobre la cuota de mercado de los operadores de juegos de azar dominicanos siguen siendo limitados debido a las estructuras de propiedad privada y a los mínimos requisitos de divulgación pública. Sin embargo, el análisis del sector basado en el número de establecimientos, el tráfico de visitantes y los indicadores de ingresos sugiere la siguiente distribución aproximada:

Los operadores de casinos en resorts, en particular marcas internacionales como Hard Rock y CIRSA, junto con propiedades integradas como Riu, probablemente controlan entre el 60 % y el 70 % de los ingresos totales de los juegos de casino. Su dominio se debe a su posicionamiento estratégico en zonas turísticas de alto tráfico, donde se benefician de aproximadamente 8 millones de visitantes anuales y 1,6 millones de pasajeros de cruceros. Estos operadores también se benefician de economías de escala en marketing, infraestructura tecnológica y capacitación de crupieres.

Los operadores locales independientes de casinos, como Foliatti y PlayCity, probablemente representan entre el 20 % y el 30 % de los ingresos de los casinos. Si bien son más pequeños individualmente, estos operadores mantienen una presencia significativa en conjunto gracias a su flexibilidad en los mercados secundarios y a sus sólidas relaciones con socios comerciales locales. Su experiencia regional y sus estructuras con menores costos operativos pueden ofrecer ventajas competitivas en determinados establecimientos.

Las operaciones de lotería dominan la participación local en el juego, aunque la distribución precisa de los ingresos se complica por las diferencias de precios en comparación con los juegos de casino. El monopolio de la Lotería Nacional le asegura captar casi la totalidad del gasto relacionado con la lotería, representando la actividad de juego de mayor frecuencia entre los residentes dominicanos.

Las plataformas de juegos de azar en línea actualmente ocupan menos del 5% de la cuota de mercado, pero representan el segmento de mayor crecimiento. El aumento proyectado de US$1,95 millones en 2022 a US$3,78 millones para 2029 sugiere que esta categoría podría duplicar su presencia en el mercado dentro del período de pronóstico.

Estimaciones de participación de mercado:

| Categoría de operador | Participación estimada | Puntos fuertes clave |

|---|---|---|

| Resorts internacionales | 60–70% | Volumen de turismo, franjas horarias/mesas premium |

| Casinos locales | 20–30% | Flexibilidad operativa, vínculos regionales |

| Lotería | Dominante (local) | Juego cotidiano, estatus de monopolio |

| Recién llegados en línea | <5% | Potencial de crecimiento móvil, adopción de tecnología |

Asociaciones y alianzas estratégicas

Los modelos de colaboración definen la estrategia competitiva en el sector del juego dominicano. Los contratos de arrendamiento de complejos turísticos permiten a los operadores de casinos obtener concesiones de juego a largo plazo en hoteles consolidados. Hard Rock y CIRSA han desarrollado modelos de colaboración exitosos con cadenas hoteleras como Riu y Meliá, ofreciendo operaciones de juego dentro de sus portafolios de resorts. Estos acuerdos alinean los incentivos: los hoteles obtienen ofertas de servicios adicionales, mientras que los operadores de casinos acceden al flujo de clientes preexistente.

Las alianzas de integración tecnológica están surgiendo a medida que se expanden los juegos de azar en línea. La alianza de GoldenRace con ferias del sector para demostraciones de apuestas virtuales ejemplifica cómo los proveedores de software están fortaleciendo el reconocimiento de marca y estableciendo relaciones locales antes de lanzamientos a mercados más amplios. CIRSA suministra máquinas tragamonedas a múltiples establecimientos, lo que demuestra el valor de las alianzas a nivel de equipo que trascienden las operaciones de un solo establecimiento.

Para los nuevos participantes del mercado en línea, las alianzas con entidades locales pueden resultar esenciales para cumplir con los requisitos regulatorios, en particular el mandato de servidores locales. Después de 2024, las plataformas internacionales de juegos de azar han comenzado a buscar socios tecnológicos aprobados por la DCJA que puedan garantizar el cumplimiento normativo y, al mismo tiempo, mantener la eficiencia operativa.

Las sinergias turísticas generan nuevas oportunidades de colaboración. Puertos de cruceros como Amber Cove mantienen relaciones informales de marketing con casinos cercanos en Puerto Plata, dirigiendo el tráfico de pasajeros hacia establecimientos de juego con licencia. A medida que la industria de cruceros continúa su vertiginoso crecimiento, es probable que estos vínculos entre el turismo y el juego se profundicen.

Tendencias de consumo: métodos de pago y adopción de tecnología

Los consumidores dominicanos de juegos de azar muestran patrones de comportamiento condicionados por la infraestructura turística, las tradiciones culturales y la rápida adopción de los pagos digitales. Comprender estas tendencias permite a los operadores optimizar sus plataformas según las preferencias de los jugadores locales e internacionales.

Patrones de comportamiento del jugador

Los turistas y residentes locales muestran patrones de interacción marcadamente diferentes con los juegos de casino y las plataformas de apuestas en línea. Los visitantes internacionales suelen preferir las máquinas tragamonedas y los juegos de mesa durante sus estancias en complejos turísticos, considerando el juego como un entretenimiento vacacional en lugar de una apuesta seria. Sus sesiones suelen ser cortas pero frecuentes, concentrándose en estancias de varios días en hoteles. El gasto por sesión varía considerablemente según la demografía turística, y los huéspedes de complejos turísticos de lujo pueden apostar mucho más que los viajeros con presupuesto ajustado.

Los residentes locales priorizan los productos de lotería por su asequibilidad y familiaridad cultural, y las apuestas deportivas están ganando terreno entre los jóvenes tras la Resolución 136-2024. La claridad regulatoria que ofrece el nuevo marco ha legitimado las apuestas deportivas en línea, eliminando el estigma y fomentando una mayor participación. Las loterías siguen arraigadas culturalmente como rituales sociales, a menudo comprados como parte de la rutina diaria en lugar de sesiones de juego exclusivas.

Los datos sobre sesiones de juego indican que los jugadores dominicanos que participan en juegos de casino o plataformas de apuestas en línea suelen dedicar de tres a cinco horas semanales a estas actividades. Este patrón sugiere una participación habitual en lugar de un juego ocasional, lo que genera oportunidades para programas de fidelización y sistemas de bonificación que recompensan la participación constante. Los jugadores de la Generación Z (de 18 a 24 años) se inclinan por el contenido orientado a la acción y las apuestas deportivas, mientras que los millennials prefieren formatos multijugador que incorporan elementos sociales.

Las herramientas de juego responsable, como los límites de depósito y las opciones de autoexclusión, están ganando aceptación a medida que los reguladores exigen su inclusión y los jugadores son más conscientes de los riesgos de la ludopatía. Los operadores que promueven proactivamente medidas de juego responsable pueden beneficiarse de una mejor relación con los reguladores y una imagen positiva de la marca.

Preferencias de métodos de pago

La adopción de pagos digitales en República Dominicana se ha acelerado drásticamente, transformando la forma en que los jugadores financian sus actividades de juego. Las tarjetas de crédito dominan las transacciones en línea con aproximadamente el 66% de los pagos de comercio electrónico, lo que proporciona comodidad y una amplia aceptación en plataformas nacionales e internacionales. Las tarjetas de débito representan aproximadamente el 21% de las transacciones digitales, lo que resulta atractivo para los jugadores que prefieren limitar sus gastos a los fondos disponibles en lugar de a las líneas de crédito.

Los monederos electrónicos y los métodos de pago alternativos (MAP) representan aproximadamente el 7% del volumen de pagos actual, pero muestran sólidas trayectorias de crecimiento. La adopción de monederos electrónicos está en aumento a medida que la penetración de los smartphones alcanza el 90% y los grupos demográficos más jóvenes buscan opciones de pago que se integren a la perfección con las apps de casinos móviles. Este abandono del efectivo, que históricamente dominaba el 75% de las transacciones, refleja una mayor digitalización económica y una mejor infraestructura financiera.

Los sistemas de pago sin contacto están apareciendo en los casinos de los resorts, alineándose con las expectativas de la tecnología turística y reduciendo la fricción en las transacciones para los visitantes internacionales acostumbrados a los sistemas de pago sin contacto. Algunas plataformas regionales han implementado opciones de criptomonedas como prueba piloto, aunque los sitios de juego dominicanos regulados actualmente se centran en las transacciones con moneda fiduciaria para cumplir con los requisitos de supervisión financiera.

La velocidad y la fiabilidad del procesamiento de pagos influyen significativamente en la experiencia del usuario. Las plataformas de casinos en línea que ofrecen depósitos instantáneos y un procesamiento rápido de retiros obtienen ventajas competitivas, especialmente entre los jugadores experimentados que valoran la liquidez. La estructura impositiva del 29% del GGR incentiva a los operadores a optimizar los flujos de pago y reducir las transacciones abandonadas.

Tendencias tecnológicas que configuran el mercado

El diseño móvil se ha vuelto indispensable para el éxito de los juegos de azar en línea en República Dominicana. Con una penetración del 90% en smartphones, los jugadores esperan experiencias de casino móvil fluidas que compitan con las plataformas de escritorio. Esta preferencia móvil se extiende a todos los grupos demográficos, pero es especialmente pronunciada entre los jugadores más jóvenes, quienes pueden carecer de acceso regular a un ordenador. Tanto las aplicaciones web progresivas (PWA) como las aplicaciones móviles nativas atienden a este mercado, aunque las restricciones de las tiendas de aplicaciones en algunas jurisdicciones favorecen los enfoques web.

Las redes sociales y las ferias del sector están impulsando el conocimiento de formatos emergentes como las apuestas deportivas virtuales. Las plataformas que integran funciones para compartir en redes sociales y clasificaciones competitivas aprovechan las preferencias culturales por experiencias de juego en grupo. Los juegos de casino con crupier en vivo, que combinan la comodidad digital con la interacción humana, están ganando popularidad entre los jugadores que buscan un ambiente de casino auténtico sin tener que viajar a un resort.

El contexto cultural que rodea al juego en la República Dominicana refleja tanto la normalización del turismo como las influencias católicas tradicionales que priorizan la moderación. Los 8 millones de turistas anuales han normalizado el juego de casino como un servicio turístico, reduciendo el estigma, especialmente en las zonas turísticas. Sin embargo, los valores religiosos y familiares siguen promoviendo el juego controlado en lugar del juego excesivo, lo que genera demanda de plataformas que faciliten el juego responsable mediante límites transparentes y herramientas de autocontrol.

Los deportes virtuales y la integración del metaverso representan oportunidades innovadoras a medida que las tendencias globales de videojuegos penetran en el mercado dominicano. Los primeros en adoptarlo podrían establecer un liderazgo de marca, aunque la claridad regulatoria sobre estos formatos emergentes sigue siendo limitada.

Resumen de tendencias de consumo:

| Tendencia | Detalles | Conductor |

|---|---|---|

| Pagos | Crédito 66%, Débito 21%, Monederos electrónicos 7% | Auge de la telefonía móvil y la digitalización |

| Tecnología | 90% de penetración de teléfonos inteligentes | Cambio en los juegos de azar en línea |

| Comportamiento | Sesiones semanales de 3 a 5 horas | Preferencias de los jóvenes, accesibilidad |

| Cultural | El turismo normaliza los juegos de casino | 8 millones de visitantes anuales |

Oportunidades estratégicas y desafíos de la industria

El mercado dominicano de iGaming presenta una atractiva propuesta de valor para los operadores dispuestos a afrontar la complejidad regulatoria e invertir en infraestructura de cumplimiento. Sin embargo, el éxito requiere comprender tanto las importantes oportunidades como los importantes desafíos que definen este mercado emergente.

Oportunidades de mercado

La claridad regulatoria tras la Resolución 136-2024 representa la oportunidad más importante para los operadores con licencia. Tras años de incertidumbre en el mercado gris, las plataformas legítimas ahora pueden operar con seguridad jurídica, acceder a servicios bancarios, anunciarse abiertamente y desarrollar negocios sostenibles sin riesgo regulatorio. Esta claridad beneficia especialmente a los operadores internacionales que buscan nuevos mercados, ya que la República Dominicana ofrece una vía de entrada estructurada al ecosistema caribeño de iGaming.

El sólido desempeño del sector turístico crea una enorme base de clientes potenciales. Con 21 mil millones de dólares en ingresos anuales por turismo, que representan el 15,8 % del PIB, los operadores de juegos de azar pueden aprovechar un flujo constante de visitantes que muestra pocas señales de desaceleración. El aumento del 166 % en las llegadas de pasajeros de cruceros desde 2019 demuestra una fortaleza particular en el turismo de corta duración, que aún genera ingresos por casinos. Los operadores que posicionen con éxito sus ofertas como entretenimiento vacacional pueden beneficiarse de las proyecciones de crecimiento turístico que sugieren una expansión continua del PIB del 4 % al 5 % hasta al menos 2026.

Las plataformas móviles de apuestas deportivas y casinos en línea abordan un segmento de mercado desatendido. A pesar del 90% de penetración de teléfonos inteligentes, los ingresos por juegos de azar en línea siguen siendo mínimos, con menos del 5% de la cuota de mercado total. Esta brecha representa una oportunidad innovadora para los operadores que puedan ofrecer experiencias móviles intuitivas, optimizadas para las preferencias de pago dominicanas y la infraestructura de internet. La tasa de crecimiento anual compuesta (TCAC) proyectada del 10,64% para las aplicaciones de casinos en línea hasta 2029 sugiere un potencial de ingresos sustancial para las empresas pioneras.

Los modelos de asociación con resorts ofrecen una entrada acelerada al mercado con requisitos de capital reducidos. En lugar de desarrollar propiedades independientes, los operadores de casinos pueden negociar concesiones de juego dentro de hoteles de cuatro y cinco estrellas existentes, accediendo de inmediato a su base de clientes e infraestructura. Estas asociaciones alinean los incentivos y distribuyen el riesgo, a la vez que permiten una rápida expansión en múltiples establecimientos.

Las verticales emergentes, como las apuestas de esports y las experiencias de juego metaversas, podrían brindar oportunidades de diferenciación a medida que estos formatos ganen impulso global. Si bien los marcos regulatorios para estas innovaciones aún no están definidos, los operadores que colaboren con las autoridades dominicanas para una supervisión adecuada podrían definir regulaciones futuras que favorezcan sus modelos de negocio.

La concentración geográfica en Punta Cana, el destino turístico de mayor afluencia, ofrece economías de escala y eficiencia de marketing. La proximidad de múltiples casinos crea zonas de juego que atraen a jugadores que, de otro modo, evitarían los juegos de casino, lo que amplía el tamaño general del mercado.

Desafíos de la industria

Los requisitos de cumplimiento de la Resolución 136-2024 imponen importantes cargas operativas. El mandato de servidores locales requiere una inversión significativa en infraestructura tecnológica, específicamente para el mercado dominicano, lo que reduce las economías de escala que suelen lograr los operadores multijurisdiccionales. Las garantías de cumplimiento, las verificaciones de antecedentes penales y la presentación continua de informes de prevención del lavado de dinero generan una sobrecarga administrativa que perjudica a los operadores más pequeños que carecen de equipos de cumplimiento especializados.

La tasa impositiva del 29% sobre el GGR se encuentra entre las más altas de la región, lo que impacta directamente la rentabilidad de los operadores y limita los recursos disponibles para la adquisición de clientes, el desarrollo de juegos y los bonos de casino competitivos. Al combinarse con el impuesto sobre las ventas brutas del 5% en las máquinas de juego y las tarifas por mesa en los casinos físicos, la carga impositiva total supera considerablemente las tasas en jurisdicciones de juego más consolidadas. Los operadores deben lograr un mayor valor de vida del cliente o una mayor eficiencia operativa para mantener la rentabilidad.

Los operadores de resorts consolidados disfrutan de importantes ventajas competitivas gracias a su infraestructura existente, reconocimiento de marca y relaciones regulatorias. Los nuevos operadores se enfrentan al reto de diferenciar su oferta y atraer jugadores de marcas reconocidas como Hard Rock. Los casinos físicos se benefician de las ventajas de los costos hundidos: sus instalaciones ya existen y generan ingresos, mientras que los nuevos operadores deben invertir capital antes de que comience la generación de ingresos.

Las operaciones de juego ilegal persisten a pesar de los marcos regulatorios, lo que perjudica a los operadores con licencia, quienes asumen los costos de cumplimiento. Las plataformas sin licencia pueden ofrecer mejores probabilidades, mayores bonos y tarifas de transacción más bajas porque evaden impuestos y requisitos regulatorios. Hasta que la aplicación de la ley se incremente sustancialmente —posiblemente a través de la propuesta agencia reguladora DGJA—, este mercado gris seguirá desviando ingresos de los canales legítimos.

La volatilidad del turismo presenta un riesgo de ingresos que los operadores no pueden controlar. Las recesiones económicas, los desastres naturales, los brotes de enfermedades o los eventos geopolíticos pueden reducir drásticamente la llegada de turistas, impactando directamente los ingresos de los casinos. La pandemia de COVID-19 demostró esta vulnerabilidad, aunque la recuperación ha sido sólida. Los operadores que dependen del turismo deben mantener reservas financieras para afrontar las inevitables recesiones.

Las obligaciones de juego responsable requieren inversión en herramientas de protección al jugador, capacitación del personal y sistemas de monitoreo. Si bien estas medidas benefician la sostenibilidad a largo plazo de la industria, imponen costos a corto plazo y pueden reducir los ingresos provenientes de los jugadores problemáticos que generan un volumen desproporcionado de juego. Equilibrar el cumplimiento normativo, las obligaciones éticas y la rentabilidad sigue siendo un desafío constante.

Conclusión: Perspectivas futuras del iGaming en República Dominicana

La República Dominicana se encuentra en un punto de inflexión en su trayectoria en el sector del iGaming. La implementación de la Resolución 136-2024 ha transformado un mercado de juegos de azar en línea, en gran medida desregulado, en una industria estructurada y autorizada, con reglas claras y potencial de crecimiento. El turismo continúa impulsando la demanda de juegos de casino, mientras que la penetración de los teléfonos inteligentes y la adopción de pagos digitales crean las condiciones ideales para la expansión del juego en línea.

Para los operadores que estén considerando entrar al mercado, las prioridades estratégicas son claras: obtener la licencia de la DCJA de inmediato para establecer una ventaja competitiva, buscar modelos de colaboración con complejos turísticos consolidados para acelerar el acceso al mercado y priorizar plataformas optimizadas para dispositivos móviles que se ajusten a las preferencias del consumidor dominicano. Las funciones de juego responsable deben integrarse desde el lanzamiento, en lugar de añadirse retroactivamente, tanto para el cumplimiento normativo como para la diferenciación de la marca.

El interés de los inversores en la innovación de las apuestas deportivas dominicanas parece justificado, con el segmento posicionado para un crecimiento anual compuesto de dos dígitos hasta 2029. La combinación de fanáticos apasionados de los deportes, una mayor claridad regulatoria y la tecnología móvil crea condiciones favorables para las plataformas de apuestas deportivas que pueden ofrecer contenido localizado y probabilidades competitivas.

De cara al futuro, la propuesta de la DGJA como agencia reguladora podría mejorar sustancialmente la aplicación de la ley contra operadores sin licencia, acelerando potencialmente la transición del mercado gris a plataformas legítimas. Los operadores que han invertido en infraestructura de cumplimiento se beneficiarán desproporcionadamente de una aplicación reforzada.

El mercado dominicano de iGaming ofrece oportunidades atractivas para los operadores dispuestos a comprometerse con el cumplimiento normativo, la adaptación cultural y el desarrollo del mercado a largo plazo. El éxito requerirá paciencia, conocimiento de las alianzas y plataformas optimizadas tanto para el entretenimiento turístico como para la participación local. Quienes cumplan con estos requisitos podrían encontrar en la República Dominicana uno de los mercados de iGaming más prometedores del Caribe para la próxima década.

¿Listo para explorar oportunidades en el creciente sector del iGaming en República Dominicana? Manténgase informado sobre las novedades regulatorias y las tendencias del mercado que podrían impactar su estrategia de expansión.