Zusammenfassung

Bei der Übernahme eines Online-Casinos, eines Affiliate-Netzwerks für Glücksspiele oder anderer iGaming-Assets ist die Verkäuferfinanzierung einer der pragmatischsten – und oft unterschätzten – Finanzierungsmechanismen. Sie wird üblicherweise durch eine sogenannte „Verkäufernote“ formalisiert. Im Gegensatz zu herkömmlichen Bankkrediten oder SBA-Finanzierungen wird eine Verkäufernote direkt zwischen Käufer und Verkäufer vereinbart. Dadurch ist sie schneller abzuwickeln, flexibler in den Konditionen und besonders gut auf das spezifische Risikoprofil von iGaming-Assets zugeschnitten.

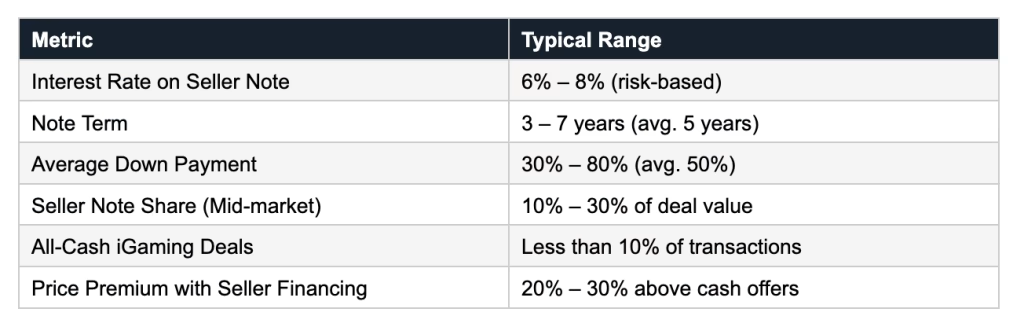

Branchenzahlen belegen übereinstimmend, dass die überwiegende Mehrheit der Verkäufe kleiner und mittelständischer iGaming-Unternehmen – über 80 % – über eine Form der Verkäuferfinanzierung abgewickelt wird. Insbesondere bei Online-Casino-Übernahmen im Mittelstand beträgt der Verkäuferkredit typischerweise zwischen 10 % und 30 % des gesamten Transaktionswertes. Diese Struktur bietet Vorteile für beide Seiten: Verkäufer erzielen höhere Bewertungen und profitieren von steuerlich begünstigten Ratenzahlungen, während Käufer Zugang zu etablierten iGaming-Unternehmen erhalten, ohne das gesamte Kapital im Voraus aufbringen zu müssen.

CasinosBroker strukturiert verkäuferfinanzierte Transaktionen für alle Arten von iGaming-Assets – von Affiliate-Website-Akquisitionen und White-Label-Casino-Verkäufen bis hin zu kompletten Transaktionen auf Unternehmensebene.

Egal, ob Sie ein lizenziertes Online-Casino, eine Casino-Affiliate-Seite mit etablierten, an die Bruttospielerträge gekoppelten Einnahmen oder eine White-Label-iGaming-Plattform verkaufen – dieser Leitfaden von CasinosBroker.com behandelt alle Aspekte der Verkäuferfinanzierung, die Sie vor Beginn der Verhandlungen verstehen müssen.

1. Was ist Verkäuferfinanzierung bei Fusionen und Übernahmen im iGaming-Bereich?

Verkäuferfinanzierung – auch Verkäuferdarlehen, aufgeschobene Zahlung oder Verkäuferdarlehen genannt – ist eine Finanzierungsform, bei der der Verkäufer eines Unternehmens einen Teil des Kaufpreises in Raten über einen vereinbarten Zeitraum erhält, anstatt die vollständige Zahlung bei Vertragsabschluss zu verlangen. Der Käufer leistet eine Anzahlung zum Zeitpunkt des Erwerbs und begleicht den Restbetrag anschließend durch regelmäßige monatliche Raten zuzüglich Zinsen, bis das Darlehen vollständig zurückgezahlt ist.

Zur Veranschaulichung: Angenommen, ein reguliertes Online-Casino ist mit 5.000.000 € notiert und der Verkäufer erklärt sich bereit, 40 % des Kaufpreises zu finanzieren. Der Käufer zahlt dann 3.000.000 € bei Vertragsabschluss und die restlichen 2.000.000 € beispielsweise über fünf Jahre zu einem vereinbarten Zinssatz zurück. Dies ist gängige Praxis bei Fusionen und Übernahmen im iGaming-Bereich, und wir bei CasinosBroker.com strukturieren und beraten regelmäßig zu solchen Transaktionen.

Für Verkäufer, die diese Struktur in Betracht ziehen, umfasst unsere Beratung zum Verkauf von Online-Casinos verschiedene Optionen zur Vertragsgestaltung, darunter Earn-outs, gestaffelte Zahlungen und Verkäufernotizen – inklusive Verhandlungsmanagement von der Absichtserklärung bis zum Vertragsabschluss.

Da iGaming-Assets – seien es lizenzierte Casinos, Sportwettenanbieter, Pokerräume oder stark frequentierte Affiliate-Websites – mit herkömmlichen Bankmodellen oft schwer zu bewerten sind, schließt die Verkäuferfinanzierung diese Lücke. Banken vergeben selten Kredite gegen den Firmenwert oder den Wert von Spielerdatenbanken im iGaming-Bereich. Verkäufer, die strukturierte Finanzierungen anbieten, erschließen sich daher einen deutlich größeren Pool potenzieller Käufer.

2. Warum Verkäuferfinanzierung die Vertragsstrukturen im iGaming-Bereich dominiert

Die iGaming-Branche operiert in einem lizenzintensiven und länderspezifischen Regulierungsumfeld, das traditionelle Finanzinstitute vor große Herausforderungen stellt. Ein stationäres Geschäft mit materiellen Vermögenswerten ist eine Sache; ein in Malta lizenziertes Online-Casino, dessen Hauptwert in seiner Spielerdatenbank, seinem Bonusangebot, seinem Bruttospielertrag und seinen Partnerbeziehungen liegt, ist etwas ganz anderes. Die meisten Banken gewähren schlichtweg keine Akquisitionsfinanzierung für solche Vermögenswerte.

Hier wird die Verkäuferfinanzierung nicht nur zu einer Option, sondern oft zum einzig gangbaren Weg, um eine iGaming-Übernahme abzuschließen. Sie lässt sich schneller arrangieren als eine Bankfinanzierung, erfordert deutlich weniger Papierkram und bietet in der Regel flexiblere Konditionen, die auf die tatsächliche Wirtschaftlichkeit des zu erwerbenden Unternehmens zugeschnitten sind. Auch für den Verkäufer ergeben sich überzeugende Vorteile:

Steuerliche Effizienz ist ein wesentlicher Vorteil. Da Verkäufer die Steuern erst auf die erhaltenen Erlöse zahlen – nicht als Einmalzahlung bei Vertragsabschluss –, kann eine gut strukturierte Ratenzahlung die Steuerlast sinnvoll über mehrere Geschäftsjahre verteilen. Bei Transaktionen mit hohem Wert im Casino-Sektor können dadurch erhebliche Einsparungen erzielt werden.

Verkäufer, die eine Finanzierung anbieten, erzielen durchweg höhere Kaufpreise. Laut aggregierten Transaktionsdaten aus Tausenden von Unternehmensverkäufen erzielen Unternehmen mit Verkäuferfinanzierung Bewertungen, die 20 bis 30 % höher liegen als bei vergleichbaren, bar bezahlten Unternehmen. Im iGaming-Bereich spiegelt dieser Aufschlag das anhaltende Vertrauen des Verkäufers in das Unternehmen und seine Bereitschaft wider, auch nach der Übernahme finanziell am Erfolg beteiligt zu bleiben.

Schließlich lassen sich iGaming-Assets mit Verkäuferfinanzierung schneller verkaufen. Geschwindigkeit ist in dieser Branche enorm wichtig – behördliche Lizenzen unterliegen Verlängerungsfristen, Affiliate-Verträge laufen aus und Spielerdatenbanken veralten, wenn sie nicht operativ genutzt werden. Ein gut strukturierter Verkäuferbrief beschleunigt die Transaktionen und verkürzt die Zeitspanne zwischen Absichtserklärung und Abschluss.

3. Wie Sie sich als Verkäufer schützen können: Sorgfaltspflicht und Sicherheit

Sobald Sie sich bereit erklären, in Ihrem eigenen Geschäft als Kreditgeber aufzutreten, übernehmen Sie dessen Pflichten – einschließlich der Verantwortung, die Bonität Ihres Käufers sorgfältig zu prüfen. Wir von CasinosBroker.com raten Verkäufern, die Käuferprüfung mit der gleichen Sorgfalt durchzuführen wie eine Geschäftsbank. Dies beinhaltet die Einholung eines detaillierten Finanzberichts, einer persönlichen oder geschäftlichen Bonitätsauskunft, eines beruflichen Lebenslaufs oder einer Leistungsbilanz sowie aller relevanten Informationen zur iGaming-Lizenzierung des Käufers.

Für institutionelle Käufer – insbesondere Holdinggesellschaften, Private-Equity-Gesellschaften oder strategische Betreiber, die ihr Online-Casino-Portfolio erweitern möchten – sollten Verkäufer Dokumentationen über frühere Akquisitionen des Käufers, Referenzen von früheren Verkäufern und Nachweise über die operative Leistung nach der Übernahme anfordern. Ein Käufer, der nicht nachweisen kann, dass er ein iGaming-Unternehmen erfolgreich integriert und ausgebaut hat, sollte genauestens geprüft werden, bevor Sie einer Finanzierung zustimmen.

Die häufigste Ursache für Zahlungsausfälle bei Verkäuferdarlehen ist unserer Erfahrung nach eine unzureichende Anzahlung. Wir betrachten jede Anzahlung unter 30 % des vereinbarten Kaufpreises als wesentliches Risiko. Wir empfehlen daher grundsätzlich eine Mindestanzahlung von 30 % bis 50 % und sollten niedrigere Beträge als Warnsignal in den Verhandlungen und nicht als Zugeständnis betrachten. Ein Käufer mit ausreichend Kapital hat ein echtes Interesse daran, das Darlehen zu erfüllen.

Neben der Anzahlung sollten Verkäufer nach Abschluss der Transaktion regelmäßige Finanzberichte verlangen – mindestens monatliche oder vierteljährliche Gewinn- und Verlustrechnungen sowie Bruttospielertragsabrechnungen – und gegebenenfalls Meilensteinvereinbarungen aushandeln, die an Mindestumsätze, aktive Spielerzahlen oder Mindestbetriebskapital gekoppelt sind. Dies ist insbesondere bei der Übernahme von Online-Casinos relevant, da die Umsätze dort stark schwanken und sehr empfindlich auf Änderungen der Bonusstrategie, der Beziehungen zu Zahlungsanbietern oder der Traffic-Quellen reagieren können.

In Fällen, in denen der Hintergrund des Käufers einer eingehenderen Prüfung bedarf – oder wenn die Verkäuferforderung einen erheblichen Teil einer Transaktion in Millionenhöhe ausmacht – ist die Beauftragung eines Privatdetektivs zur Hintergrundprüfung eine legitime und mitunter unerlässliche Vorsichtsmaßnahme. Ein erfahrener Detektiv kann nicht offengelegte Rechtsstreitigkeiten, frühere Insolvenzen, Unregelmäßigkeiten in der Identität oder Vorstrafen aufdecken, die bei einer Standard-Bonitätsprüfung möglicherweise nicht sichtbar sind. Die Kosten einer professionellen Untersuchung sind im Vergleich zum Risiko, ein siebenstelliges iGaming-Geschäft mit einem Vertragspartner zu finanzieren, der innerhalb von 18 Monaten zahlungsunfähig wird, vernachlässigbar.

4. Festlegung eines fairen Zinssatzes für Ihre Verkäufernote

Die Bestimmung des angemessenen Zinssatzes für eine Verkäuferdarlehensvereinbarung im iGaming-Bereich erfordert das Verständnis eines grundlegenden Prinzips: Der Zinssatz spiegelt das Risiko wider, nicht die marktüblichen Zinssätze. In den letzten zehn Jahren lagen die Zinssätze für Verkäuferdarlehen bei Unternehmensübernahmen konstant zwischen 6 % und 8 % jährlich – und diese Spanne gilt gleichermaßen für iGaming-Transaktionen, wobei aufgrund der regulatorischen Komplexität und der Umsatzvolatilität des Sektors häufig ein Trend zu höheren Zinssätzen zu beobachten ist.

Käufer argumentieren mitunter, dass sich Zinssätze an den Hypothekenzinsen für Wohnimmobilien oder den Renditen von Staatsanleihen orientieren sollten. Dies ist jedoch ein Trugschluss. Wenn eine Bank nach einem Zahlungsausfall ein Haus zwangsversteigert, erhält sie einen greifbaren, unabhängig bewerteten Vermögenswert zurück. Wenn hingegen ein Verkäuferdarlehen bei der Übernahme eines Online-Casinos ausfällt, erhält der Verkäufer typischerweise ein angeschlagenes Unternehmen zurück – möglicherweise mitten in einem Rebranding, vor einer Lizenzprüfung, mit einer stark dezimierten Spielerdatenbank und angeschlagenen Partnerbeziehungen. Die Sicherheiten sind naturgemäß schwächer, was eine deutlich höhere Risikoprämie rechtfertigt.

Zu den Schlüsselfaktoren, die Ihre Zinsfestlegung beeinflussen sollten, gehören der Gesamtwert des iGaming-Unternehmens, die Bonität des Käufers und seine operative Erfahrung im iGaming-Bereich, die Höhe der Anzahlung im Verhältnis zum Darlehensbetrag, die Stabilität und Vorhersagbarkeit der Brutto- und Nettoumsätze des Casinos in den letzten Jahren sowie die Gerichtsbarkeit der Lizenz. Ein gut lizenziertes, stabiles B2C-Online-Casino in einem regulierten europäischen Markt mit beständigen Nettoumsätzen rechtfertigt einen niedrigeren Zinssatz als ein neu gegründetes Krypto-Casino mit sechs Monaten Betriebserfahrung.

5. Wie viel des Verkaufsbetrags sollten Sie finanzieren?

Eine allgemeingültige Antwort auf diese Frage gibt es nicht, die Entscheidung muss jedoch auf einer Cashflow-Analyse basieren. Der monatliche Schuldendienst des Verkäuferdarlehens muss durch den operativen Cashflow des Unternehmens problemlos gedeckt sein – mit ausreichendem Spielraum für den Käufer, um das Casino zu betreiben, Boni und Werbeaktionen zu finanzieren, Plattform- und Lizenzgebühren zu decken und sich selbst ein angemessenes Betriebsergebnis auszuzahlen.

Eine hilfreiche Faustregel: Die monatliche Tilgungsrate sollte ein Drittel des durchschnittlichen monatlichen Nettogewinns des Unternehmens nicht übersteigen. Erwirtschaftet das iGaming-Unternehmen beispielsweise einen monatlichen Nettogewinn von 150.000 €, so ist eine monatliche Tilgungsrate von maximal 50.000 € angemessen. Eine Überschreitung dieser Grenze erhöht das Ausfallrisiko erheblich und bringt beide Parteien in eine schwierige Lage.

Auf Grundlage aggregierter Daten aus Tausenden von Unternehmensverkaufstransaktionen gelten folgende Richtwerte:

Bei kleineren iGaming-Unternehmen – Affiliate-Websites, White-Label-Casinos oder Nischen-Sportwettenanbietern – finanzieren Verkäufer häufig 30 bis 50 % des Kaufpreises. Bei Online-Casino-Transaktionen im mittleren Preissegment zwischen 2 und 15 Millionen Euro sind Verkäuferdarlehen von 10 bis 20 % üblich, wobei der Rest durch Eigenkapital des Käufers und in einigen Fällen durch Fremdkapital finanziert wird.

6. Laufzeit, Tilgung und Cashflow-Tragfähigkeit der Anmerkung

Die meisten Verkäuferdarlehen bei M&A-Transaktionen im iGaming-Bereich sind mit einer Laufzeit von drei bis sieben Jahren strukturiert, wobei fünf Jahre dem Branchendurchschnitt entsprechen. Die Laufzeit hat einen deutlicheren Einfluss auf die monatlichen Zahlungsverpflichtungen als der Zinssatz. Verkäufer sollten daher verschiedene Szenarien durchspielen, bevor sie sich für eine bestimmte Struktur entscheiden.

Amortisation bezeichnet den Prozess der Rückzahlung von Kapital und Zinsen in gleichbleibenden, regelmäßigen Raten über die Laufzeit des Schuldscheins. In den ersten Monaten der Rückzahlung dient der Großteil jeder Zahlung der Zinszahlung; mit sinkendem Restbetrag steigt der Anteil der Tilgungsrate.

Betrachten wir ein vereinfachtes Beispiel: Ein Online-Casino wird für 3.000.000 € mit einer Anzahlung von 1.000.000 € erworben. Der Verkäufer finanziert die verbleibenden 2.000.000 € mit 7 % Zinsen über fünf Jahre. Die monatliche Rate beträgt somit ca. 39.600 €. Der jährliche Schuldendienst beläuft sich auf etwa 475.000 €. Erwirtschaftet das Casino einen jährlichen Nettogewinn von 600.000 €, funktioniert die Struktur – der Käufer bedient den Kredit, deckt die Betriebskosten und erzielt eine attraktive Marge. Verkürzt man die Laufzeit auf zwei Jahre, schnellt die jährliche Rate auf über 260.000 € hochgerechnet – eine für die meisten iGaming-Unternehmen dieser Größe untragbare Belastung.

Die Lehre daraus ist einfach: Die Laufzeit des Schuldscheins sollte an die realistische Fähigkeit des Vermögenswerts zur Generierung von Cashflow angepasst werden, und es sollte ein Puffer für die unvermeidlichen Perioden von Werbeausgaben, Kosten für die Verlängerung von Lizenzen oder Plattform-Upgrades eingebaut werden, mit denen iGaming-Betreiber regelmäßig konfrontiert sind.

7. Nutzung eines externen Kreditdienstleisters

Sobald ein Verkäuferdarlehen vereinbart und dokumentiert ist, empfehlen wir dringend, einen neutralen, externen Darlehensdienstleister mit der Verwaltung der monatlichen Zahlungen zu beauftragen. Ein professioneller Darlehensbearbeiter übernimmt alle Inkasso-, Gutschrifts- und Auszahlungsfunktionen – dies entlastet den Verkäufer und reduziert das Risiko von Streitigkeiten zwischen Käufer und Verkäufer hinsichtlich Zahlungszeitpunkt, Zinsberechnung oder Saldenabgleich.

Im iGaming-Bereich ist eine lückenlose Dokumentation aller Schuldscheinzahlungen besonders wichtig. Betreiber in regulierten Ländern sind verpflichtet, für die Einhaltung der Lizenzbestimmungen detaillierte Finanzunterlagen zu führen. Ein externer Dienstleister bietet dabei einen unabhängigen Prüfpfad, der sich im Streitfall oder bei der späteren Abtretung des Schuldscheins an einen Investor als wertvoll erweisen kann.

8. Miet- und Plattformverträge: Was Verkäufer behalten müssen

Bei traditionellen Unternehmensfusionen und -übernahmen wird Verkäufern in der Regel empfohlen, den Gewerbemietvertrag während der gesamten Laufzeit des Darlehens beizubehalten. So wird sichergestellt, dass sie im Falle eines Zahlungsausfalls des Käufers den Geschäftsbetrieb wieder aufnehmen und fortführen können, ohne die Geschäftsräume zu verlieren. Das entsprechende Prinzip ist im iGaming-Bereich von entscheidender Bedeutung, auch wenn sich die Details vom stationären Einzelhandel unterscheiden.

Bei der Übernahme von Online-Casinos sind die relevanten Verträge nicht physische Mietverträge, sondern vielmehr Vereinbarungen mit der Spielplattform, Zahlungsabwicklungsvereinbarungen und – am wichtigsten – die behördliche Glücksspiellizenz. Sollte der Käufer während des laufenden Betriebs mit der Rückzahlung des Verkäuferdarlehens in Verzug geraten, benötigt der Verkäufer eindeutige vertragliche Rechte, um wieder in die operative Struktur einzusteigen. Dies kann bedeuten, dass der Verkäufer während der Laufzeit des Darlehens eine stillschweigende operative Rolle behält oder als Mitunterzeichner im Plattformvertrag eingetragen wird oder dass explizite Eingriffsrechte im Kaufvertrag verankert werden.

Die Glücksspiellizenz ist der komplexeste Aspekt. In vielen Jurisdiktionen – Malta, Gibraltar, Isle of Man, Curaçao – werden Lizenzen an bestimmte juristische Personen vergeben und sind nicht automatisch übertragbar. Anbieter müssen mit erfahrenen Anwälten für iGaming zusammenarbeiten, um Interventionsrechte zu strukturieren, die sowohl wirtschaftlich sinnvoll als auch mit den Vorgaben der zuständigen Regulierungsbehörde konform sind. Bei CasinosBroker.com vermitteln wir unseren Kunden genau zu diesem Zweck spezialisierte Anwälte für iGaming.

9. Verkauf Ihrer Schuldverschreibung, wenn Sie Liquidität benötigen

Verkäuferdarlehen sind nicht unwiderruflich illiquide. Sobald ein Darlehen eine gewisse Laufzeit erreicht hat – in der Regel nach sechs bis zwölf Monaten regelmäßiger und pünktlicher Zahlungen – existiert ein Markt spezialisierter Investoren und Darlehenskäufer, die es erwerben und dem Verkäufer so effektiv einen einmaligen Auszahlungsbetrag verschaffen.

Der Kompromiss besteht in einem Abschlag. Käufer von iGaming-Verkäuferpapieren bewerten diese anhand der Bonität des zugrunde liegenden Unternehmens, der Zahlungshistorie, der Restlaufzeit und der vorhandenen Sicherheiten. Rechnen Sie bei einem Papierverkauf mit 70 % bis 85 % des ausstehenden Betrags – ein deutlicher Abschlag, aber eine legitime Ausstiegsmöglichkeit, falls sich Ihr Liquiditätsbedarf nach Abschluss der Transaktion ändert.

Falls Sie beabsichtigen, Ihren Schuldschein zu einem späteren Zeitpunkt zu verkaufen, stellen Sie von Anfang an sicher, dass der Schuldschein ausdrücklich so formuliert ist, dass er die Abtretung und Übertragung an Dritte erlaubt. Ein Schuldschein, der laut Vertrag nicht übertragbar ist, kann unabhängig von der Bonität des Käufers nicht verkauft werden.

10. Wann und wie Sie die Verkäuferfinanzierung in Ihrem iGaming-Angebot vermarkten sollten

Ob Sie die Verkäuferfinanzierung in Ihrem iGaming-Angebot proaktiv bewerben oder sie als Verhandlungsoption nutzen, hängt maßgeblich von der Größe der Transaktion und Ihrem Zielkäuferprofil ab.

Angebote auf CasinosBroker, die Verkäuferfinanzierung beinhalten, werden in den Angebotsdetails hervorgehoben und sprechen einen breiteren Käuferkreis an. Wenn Sie erwägen, Ihr Unternehmen mit Verkäuferfinanzierung anzubieten, stellt unser CIM- und Teaser-Profil-Service dies in Ihren Käuferunterlagen als Wettbewerbsvorteil dar.

Für kleinere iGaming-Angebote – Affiliate-Websites, White-Label-Lösungen oder eigenständige Slot-Websites mit einem Jahresumsatz von unter 500.000 € – empfehlen wir, von Anfang an in Ihrem CasinosBroker.com-Eintrag auf die Konditionen einer Verkäuferfinanzierung hinzuweisen. Käufer kleinerer Angebote achten besonders auf die Kapitalanforderungen. Die Information, dass eine Verkäuferfinanzierung verfügbar ist, erweitert Ihren potenziellen Käuferkreis erheblich und signalisiert, dass Sie ein gut vorbereiteter und motivierter Verkäufer sind, der die notwendigen Schritte für einen erfolgreichen Abschluss unternommen hat.

Bei Online-Casino-Transaktionen im mittleren Preissegment ist es üblich, ohne konkrete Finanzierungsbedingungen zu werben und die Vertragsgestaltung der Verhandlungsphase zu überlassen. In diesem Fall genügt ein einfacher Hinweis im Exposé, dass die Finanzierungsbedingungen verhandelbar sind. So bleiben Sie flexibel, ohne sich auf eine bestimmte Struktur festzulegen. Gleichzeitig bleibt die Möglichkeit für Käufer bestehen, die eine Beteiligung des Verkäufers zur Vervollständigung ihrer Kapitalstruktur benötigen, ohne potenzielle Barzahler abzuschrecken, die annehmen könnten, der Verkäufer müsse die Transaktion finanzieren.

Wenn Sie einen vollständigen Barausstieg bevorzugen, aber für einen besonders qualifizierten Käufer – einen mit nachweislicher Erfahrung im iGaming-Geschäft, einer soliden Bilanz und bestehenden Beziehungen zu den Aufsichtsbehörden – eine Finanzierung in Betracht ziehen würden, dann ist die Angabe „Finanzierung für qualifizierte Käufer verfügbar“ eine effektive und ehrliche Formulierung.

11. Wichtige Dokumente, die für iGaming-Verkäuferhinweise erforderlich sind

Jeder Verkäuferhinweis, unabhängig vom Transaktionsvolumen, erfordert einen ordnungsgemäß formulierten Satz rechtlicher Dokumente. Die Kernbestandteile sind:

Ein Schuldschein ist das grundlegende Dokument. Er legt den Kapitalbetrag, den Zinssatz, den Tilgungsplan, die Auslöser für Zahlungsverzug, die Verzugsgebühren und die Fristen zur Behebung des Zahlungsverzugs fest. Er sollte von einem Anwalt mit Erfahrung in Unternehmensfusionen und -übernahmen sowie iGaming-Transaktionen erstellt werden – allgemeine Schuldscheine berücksichtigen oft nicht die branchenspezifischen Risiken, die bei einer Casinoübernahme relevant sind.

Eine Sicherungsvereinbarung, verbunden mit einer Eintragung eines Pfandrechts nach dem UCC (oder dem entsprechenden EU-Recht), begründet die gesicherte Gläubigerstellung des Verkäufers an den Vermögenswerten des Unternehmens. Dieses Pfandrecht hindert den Käufer daran, das iGaming-Unternehmen oder dessen Vermögenswerte während der Laufzeit des Schuldscheins ohne Zustimmung des Verkäufers zu veräußern, zu verpfänden oder anderweitig zu belasten – ein entscheidender Schutz angesichts der Geschwindigkeit, mit der iGaming-Vermögenswerte übertragen oder umstrukturiert werden können.

Eine persönliche Bürgschaft der Gesellschafter des Käufers bietet zusätzlichen Schutz, insbesondere bei Transaktionen mit Holdinggesellschaften oder Zweckgesellschaften als Käufer. Verkäufer sollten die Forderung nach einer persönlichen Bürgschaft nicht als aggressive Taktik betrachten – sie entspricht gängiger Geschäftspraxis, und jeder erfahrene Käufer wird die Gründe dafür verstehen.

Schließlich sollte der Kaufvertrag selbst detaillierte Verpflichtungen für die Zeit nach dem Abschluss enthalten, die Mindestbetriebsstandards festlegen – Mindestumsätze, Aufrechterhaltung des Betriebskapitals, Lizenzverlängerungsverpflichtungen und Berichtsfrequenzen. Diese dienen als Frühwarnsystem und bieten Ihnen vertragliche Verhandlungsmacht, falls sich die Geschäftslage nach dem Abschluss verschlechtert.

Bevor Sie diese Dokumente erstellen, stellen Sie sicher, dass Sie den Marktwert Ihres Unternehmens genau kennen. Unser kostenloser Bewertungsservice für iGaming-Unternehmen liefert den Ausgangswert für alle Verhandlungen über Verkäuferdarlehen.

12. Häufig gestellte Fragen

Frage 1: Ist Verkäuferfinanzierung bei der Übernahme von Online-Casinos üblich?

Ja – es handelt sich um die vorherrschende Transaktionsstruktur für kleinere iGaming-Unternehmen und einen wesentlichen Bestandteil der meisten Casino-Transaktionen im mittleren Marktsegment. Branchenzahlen deuten darauf hin, dass über 80 % der Verkäufe kleiner Unternehmen eine Verkäuferfinanzierung beinhalten, und der iGaming-Sektor spiegelt diesen Trend weitgehend wider, da es schwierig ist, für Casino-bezogene Vermögenswerte eine traditionelle Bankfinanzierung zu erhalten.

Frage 2: Welchen Zinssatz sollte ein Verkäufer für eine Verkäufernote im iGaming-Bereich berechnen?

Der übliche Zinssatz liegt jährlich zwischen 6 % und 8 % und richtet sich primär nach dem Risiko und weniger nach den marktüblichen Zinssätzen. Faktoren wie die Bonität des Käufers, die Höhe der Anzahlung, der Lizenzstandort, die Stabilität der Bruttospieleinnahmen und die Gesamtstruktur des Geschäfts beeinflussen, wo – oder gelegentlich auch darüber – der Verkäufer den Preis für die Schuldverschreibung ansetzen sollte.

Frage 3: Wie lang sollte die Laufzeit eines Verkäuferdarlehens bei einer Casino-Übernahme sein?

Die übliche Laufzeit beträgt drei bis sieben Jahre, wobei fünf Jahre am häufigsten vorkommen. Entscheidend ist die Tragfähigkeit des Cashflows – der monatliche Schuldendienst muss durch den Netto-Cashflow des Casinos problemlos gedeckt sein, und es muss ausreichend Marge für den Käufer verbleiben, um das Geschäft zu betreiben und auszubauen.

Frage 4: Was passiert, wenn der Käufer den Verkäuferwechsel nicht bezahlt?

Der Schuldschein sollte eindeutige Bestimmungen zum Zahlungsverzug enthalten, einschließlich Fristen zur Behebung des Zahlungsverzugs, Beschleunigungsklauseln und Rechtsbehelfen. In Verbindung mit einem Sicherungsrecht nach dem UCC oder einem gleichwertigen Pfandrecht an den Vermögenswerten des Unternehmens kann der Verkäufer die Rücknahme der Vermögenswerte des iGaming-Unternehmens beantragen oder die gerichtliche Durchsetzung des ausstehenden Betrags anstreben. Die Qualität Ihrer rechtlichen Dokumentation bestimmt Ihre Position im Falle eines Zahlungsverzugs.

Frage 5: Kann ich bei einem lizenzierten Online-Casino eine Verkäuferfinanzierung anbieten, ohne die Lizenz zu gefährden?

Die lizenzrechtlichen Folgen hängen vollständig von der jeweiligen Gerichtsbarkeit und den konkreten Vertragsbedingungen ab. In den meisten regulierten Märkten verbleibt die Lizenz beim Betreiber, und eine Verkäuferfinanzierung stellt an sich keine Kontrolländerung dar. Enthält der Kreditvertrag jedoch Eingriffsrechte oder Klauseln zur operativen Einflussnahme, kann eine lizenzrechtliche Meldung oder Genehmigung erforderlich sein. Ziehen Sie in jedem Fall einen auf iGaming spezialisierten Rechtsberater hinzu, bevor Sie die Struktur endgültig festlegen.

Frage 6: Sollte ich eine persönliche Bürgschaft vom Käufer verlangen?

Für Privatkäufer ist eine persönliche Bürgschaft zusätzlich zur Sicherheit des Unternehmensvermögens üblich und dringend zu empfehlen. Für institutionelle Käufer erfüllen Bürgschaften der Gesellschafter des erwerbenden Unternehmens denselben Zweck. Dies bietet eine zusätzliche Schutzebene und stellt sicher, dass nicht nur das Eigenkapital des Erwerbsunternehmens, sondern auch das persönliche finanzielle Risiko des Käufers einfließt.

Frage 7: Wie hoch sollte die Anzahlung bei einem Verkäuferdarlehen im iGaming-Bereich sein?

Wir empfehlen eine Anzahlung von mindestens 30 % und idealerweise 50 % des vereinbarten Kaufpreises. Eine höhere Anzahlung reduziert das Ausfallrisiko deutlich und signalisiert das ernsthafte Interesse des Käufers an der Übernahme. Anzahlungen unter 30 % sollten mit besonderer Vorsicht behandelt werden, da Käufer mit geringem Eigenkapital statistisch gesehen eher dazu neigen, ein angeschlagenes Unternehmen aufzugeben, anstatt die operativen Schwierigkeiten gemeinsam zu bewältigen.

Frage 8: Kann ich meinen Verkäuferkredit an einen Dritten verkaufen, wenn ich nach dem Abschluss des Kaufvertrags Bargeld benötige?

Ja, vorausgesetzt, der Schuldschein ist ausdrücklich so formuliert, dass eine Abtretung möglich ist. Nach einer Wartezeit von sechs bis zwölf Monaten – bei der die Zahlungen stets pünktlich geleistet wurden – gibt es einen Markt spezialisierter Schuldscheininvestoren, die den Restbetrag in der Regel mit einem Abschlag von 15 % bis 30 % erwerben. Stellen Sie sicher, dass die Übertragbarkeit von Anfang an im Schuldschein verankert ist, wenn Sie sich diese Option offenhalten möchten.

Frage 9: Welche finanziellen Kennzahlen sollte der Käufer nach Abschluss der Transaktion einhalten müssen?

Im iGaming-Bereich könnten geeignete Verpflichtungen nach dem Vertragsabschluss beispielsweise monatliche Mindestumsatz- oder Bruttospielertragsschwellenwerte, Mindestbetriebskapital, die Aufrechterhaltung der bestehenden Glücksspiellizenz(en), das Verbot wesentlicher Änderungen am Plattformanbieter oder der Zahlungsabwicklungsinfrastruktur ohne Zustimmung des Verkäufers sowie vierteljährliche Finanzberichtspflichten umfassen. Diese Verpflichtungen dienen sowohl als Frühwarnsystem als auch als vertragliche Hebel, falls sich die Geschäftslage verschlechtert.

Frage 10. Wie unterstützt CasinosBroker.com die Strukturierung der Verkäuferfinanzierung bei iGaming-Deals?

CasinosBroker.com bietet umfassende M&A-Beratung für Transaktionen im iGaming-Bereich, von der Transaktionsstrukturierung über die Bewertung und die Gestaltung von Verkäuferdarlehen bis hin zur Unterstützung bei der Käuferqualifizierung und der Vermittlung spezialisierter Rechtsanwälte für iGaming. Unsere Berater verfügen über direkte Erfahrung mit Online-Casino-Übernahmen, Affiliate-Website-Transaktionen und White-Label-Plattform-Deals und kennen die spezifischen regulatorischen und wirtschaftlichen Besonderheiten, die iGaming-M&A von der klassischen Unternehmensvermittlung unterscheiden. Ob Sie als Käufer eine kapitaleffiziente Akquisition strukturieren oder als Verkäufer den Exit-Wert maximieren möchten – wir sind Ihr spezialisierter Partner.

Fazit: Wie Verkäuferfinanzierung bei Ihrem iGaming-Deal funktioniert

Verkäuferfinanzierung ist kein Zeichen von Verzweiflung oder eine Notlösung für Käufer, die kein Kapital aufbringen können. In der iGaming-Branche ist sie ein ausgefeiltes und weit verbreitetes Finanzierungsinstrument, das den Interessen beider Parteien dient: Verkäufern ermöglicht es, höhere Bewertungen zu erzielen und steuerlich vorteilhafte Ausstiege zu realisieren, während Käufern ein praktikabler Weg zum Erwerb regulierter Online-Casino-Assets geboten wird, ohne die unerschwingliche Last einer vollständigen Barzahlung tragen zu müssen.

Der Schlüssel zum Erfolg liegt in der Vorbereitung: klare Vertragsbedingungen, solide Rechtsdokumentation, sorgfältige Käuferprüfung und realistische Cashflow-Modellierung, basierend auf den tatsächlichen wirtschaftlichen Gegebenheiten des zu veräußernden iGaming-Assets. Verkäufer, die die Finanzierung wie ein disziplinierter Kreditgeber angehen – und nicht wie ein Verkäufer, der unbedingt abschließen möchte –, werden tragfähige und rentable Transaktionen abwickeln.

Wenn Sie aktuell den Verkauf oder die Übernahme eines Online-Casinos, eines Affiliate-Glücksspielunternehmens, eines White-Label-iGaming-Anbieters oder eines anderen digitalen Glücksspielunternehmens planen, ist CasinosBroker.com der spezialisierte Broker und Marktplatz für genau solche Transaktionen. Durchstöbern Sie unsere aktuellen Angebote, sprechen Sie mit unserem Beratungsteam oder reichen Sie Ihr Unternehmen zur vertraulichen Bewertung ein – wir unterstützen Sie gerne bei der Gestaltung des Deals, der zu Ihrer Exit- oder Übernahmestrategie passt.

Sind Sie bereit, Ihren Ausstieg aus dem iGaming-Bereich zu strukturieren? Besuchen Sie unser Verkäuferportal für einen vollständigen Überblick darüber, wie CasinosBroker den Verkaufsprozess abwickelt – oder informieren Sie sich über unsere Verkaufsberatung auf Unternehmensebene, falls Ihre Transaktion eine vollständige Übertragung des Unternehmens beinhaltet.

Einblicken in die Lizenzierung und Informationen zu Fusionen und Übernahmen auf dem Laufenden – direkt in Ihrem Feed.