Samenvatting voor het management

Bij de overname van een online casino, een affiliate netwerk voor gokken of een ander iGaming-gerelateerd bedrijfsonderdeel, is een van de meest pragmatische – en vaak onderbenutte – financieringsmechanismen verkopersfinanciering, meestal geformaliseerd via wat in de branche een "verkoperslening" wordt genoemd. In tegenstelling tot conventionele bankleningen of SBA-financieringsconstructies, wordt een verkoperslening rechtstreeks tussen koper en verkoper geregeld, waardoor de uitvoering sneller verloopt, de voorwaarden flexibeler zijn en de financiering bijzonder geschikt is voor het unieke risicoprofiel van iGaming-bedrijven.

Uit branchegegevens blijkt consistent dat de overgrote meerderheid van de verkopen van kleine en middelgrote iGaming-bedrijven – meer dan 80% – een vorm van verkopersfinanciering omvat. Bij overnames van online casino's in het middensegment vertegenwoordigt de verkoperslening doorgaans tussen de 10% en 30% van de totale transactiewaarde. Deze structuur is voordelig voor beide partijen: verkopers kunnen een hogere waardering realiseren en profiteren van fiscaal aantrekkelijke termijnbetalingen, terwijl kopers toegang krijgen tot bewezen iGaming-activiteiten zonder dat ze vooraf het volledige kapitaal hoeven te investeren.

CasinosBroker structureert door de verkoper gefinancierde deals voor alle soorten iGaming-activa — van overnames van affiliate-sites en white-label casinoverkopen tot volledige transacties op bedrijfsniveau.

Of u nu een online casino met vergunning, een casino-affiliatesite met aantoonbare GGR gekoppelde inkomsten of een white-label iGaming-platform verkoopt, deze gids van CasinosBroker.com behandelt alle aspecten van verkopersfinanciering die u moet begrijpen voordat u de onderhandelingen ingaat.

1. Wat is verkopersfinanciering bij fusies en overnames in de iGaming-sector?

Verkopersfinanciering – ook wel verkoperslening, uitgestelde betaling of schuldbekentenis genoemd – is een constructie waarbij de verkoper van een bedrijf een deel van de koopprijs in termijnen over een overeengekomen periode ontvangt, in plaats van de volledige betaling bij de afsluiting te eisen. De koper doet een aanbetaling op het moment van overname en betaalt vervolgens het resterende bedrag af via regelmatige maandelijkse termijnen, plus rente, totdat de lening volledig is afbetaald.

Ter illustratie: als een gereguleerd online casino een beursnotering heeft van € 5.000.000 en de verkoper ermee instemt om 40% van de aankoopprijs te financieren, betaalt de koper € 3.000.000 bij de afsluiting van de transactie en betaalt hij de resterende € 2.000.000 terug over bijvoorbeeld vijf jaar – tegen een overeengekomen rentepercentage. Dit is standaardpraktijk bij fusies en overnames in de iGaming-sector, en bij CasinosBroker.com structureren en adviseren we regelmatig over dergelijke regelingen.

Voor verkopers die deze structuur overwegen, biedt ons advies over de verkoop van online casino's verschillende opties voor de structurering van de deal, waaronder earn-outs, gefaseerde betalingen en verkopersverklaringen – met begeleiding bij de onderhandelingen van intentieverklaring tot afronding.

Omdat iGaming-activa – of het nu gaat om gelicentieerde casino's, sportweddenschappen, pokerrooms of drukbezochte affiliate-websites – vaak moeilijk te waarderen zijn met behulp van conventionele bankmodellen, biedt verkopersfinanciering een oplossing. Banken verstrekken zelden leningen op basis van de goodwill of de waarde van spelersdatabases binnen iGaming. Verkopers die gestructureerde financiering aanbieden, krijgen daardoor toegang tot een aanzienlijk grotere groep gekwalificeerde kopers.

2. Waarom verkopersfinanciering de dealstructuren in de iGaming-sector domineert

De iGaming-industrie opereert in een regelgevingsklimaat met veel licenties en specifieke jurisdicties, waar traditionele financiële instellingen moeite mee hebben. Een fysiek bedrijf met tastbare activa is één ding; een online casino met een Maltese licentie, waarvan de waarde voornamelijk ligt in de spelersdatabase, de bonusinfrastructuur, (GGR) en de partnerrelaties, is iets heel anders. De meeste banken zullen simpelweg geen financiering verstrekken voor de overname van dergelijke activa.

Dit is waar verkopersfinanciering niet alleen een optie wordt, maar vaak de enige haalbare manier om een iGaming-overname af te ronden. Het is sneller te regelen dan bankfinanciering, vereist veel minder papierwerk en levert doorgaans flexibelere voorwaarden op die zijn afgestemd op de daadwerkelijke economische situatie van het over te nemen bedrijf. Ook voor de verkoper zijn er aantrekkelijke voordelen:

Fiscale efficiëntie is een groot voordeel. Omdat verkopers alleen belasting betalen over de opbrengsten wanneer ze die ontvangen – en niet in één keer bij de afsluiting – kan een goed gestructureerde termijnlening de belastingdruk aanzienlijk spreiden over meerdere boekjaren. Bij casino-transacties met een hogere waarde kan dit aanzienlijke besparingen opleveren.

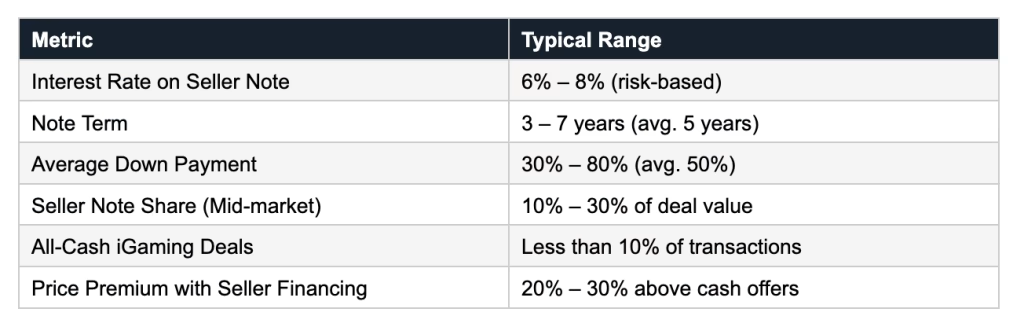

Verkopers die financiering aanbieden, realiseren doorgaans ook hogere verkoopprijzen. Volgens geaggregeerde transactiegegevens van duizenden bedrijfsovernames worden bedrijven die met verkopersfinanciering worden verkocht, 20% tot 30% hoger gewaardeerd dan vergelijkbare activa die volledig contant worden verkocht. In de iGaming-context weerspiegelt deze premie het aanhoudende vertrouwen van de verkoper in het bedrijf en zijn bereidheid om financieel verbonden te blijven aan het succes ervan na de overname.

Tot slot worden iGaming-activa met verkopersfinanciering sneller verkocht. Snelheid is van cruciaal belang in deze branche: wettelijke vergunningen hebben verlengingsperioden, partnercontracten lopen niet meer en spelersdatabases raken in verval als ze in een operationele impasse terechtkomen. Een goed gestructureerde verkopersovereenkomst zorgt ervoor dat deals vlot verlopen en overbrugt de kloof tussen intentieverklaring en afronding.

3. Hoe u uzelf als verkoper kunt beschermen: zorgvuldigheidsonderzoek en beveiliging

Zodra u ermee instemt om als kredietverstrekker op te treden in uw eigen transactie, erft u de verplichtingen van een kredietverstrekker – inclusief de verantwoordelijkheid om uw koper zorgvuldig te screenen. Bij CasinosBroker.com adviseren we verkopers om de kredietwaardigheid van kopers met dezelfde nauwkeurigheid te beoordelen als een commerciële bank. Dit betekent dat u een gedetailleerd financieel overzicht, een persoonlijk of zakelijk kredietrapport, een professionele biografie of operationele staat van dienst en eventuele relevante iGaming-licenties van de koper moet verzamelen.

Voor zakelijke kopers – met name holdingmaatschappijen, private equity-fondsen of strategische spelers die hun online casinoportfolio willen uitbreiden – is het raadzaam dat verkopers documentatie opvragen over eerdere overnames, referenties van eerdere verkopers en bewijs van hun operationele prestaties na de overname. Een koper die niet kan aantonen dat hij een iGaming-activa succesvol heeft geïntegreerd en laten groeien, moet nauwkeurig worden onderzocht voordat u akkoord gaat met de financiering van een deel van de verkoop.

De meest voorkomende oorzaak van wanbetalingen door verkopers is, naar onze ervaring, een onvoldoende aanbetaling. Wij beschouwen elke aanbetaling lager dan 30% van de overeengekomen koopprijs als een belangrijke risico-indicator. Ons standaardadvies is om aan te dringen op een minimale aanbetaling van 30% tot 50% en lagere bedragen te beschouwen als een rode vlag bij de onderhandelingen, in plaats van als een tegemoetkoming. Een koper die aanzienlijk kapitaal inbrengt, heeft een reëel belang bij de transactie en een reële motivatie om de lening na te komen.

Naast de aanbetaling dienen verkopers na de overname financiële rapportages te eisen – minimaal maandelijkse of driemaandelijkse winst- en verliesrekeningen en overzichten van de bruto spelopbrengsten (GGR) – en kunnen ze afspraken maken over mijlpaalgebonden convenanten die gekoppeld zijn aan minimale netto spelopbrengsten (NGR), het aantal actieve spelers of een minimum werkkapitaal. Dit is met name relevant voor overnames van online casino's, waar de inkomsten volatiel kunnen zijn en zeer gevoelig voor veranderingen in de bonusstrategie, de relaties met betalingsproviders of de samenstelling van de verkeersbronnen.

In gevallen waarin de achtergrond van de koper nader onderzoek vereist – of wanneer de lening van de verkoper een aanzienlijk deel uitmaakt van een transactie van meerdere miljoenen euro's – is het inschakelen van een privédetective voor achtergrondcontrole een legitieme en soms zelfs essentiële voorzorgsmaatregel. Een ervaren detective kan onbekende rechtszaken, eerdere faillissementen, identiteitsfraude of strafbladen aan het licht brengen die mogelijk niet blijken uit een standaard kredietcheck. De kosten van een professioneel onderzoek zijn verwaarloosbaar in vergelijking met het risico van het financieren van een iGaming-deal van miljoenen euro's voor een wederpartij die binnen achttien maanden in gebreke blijft.

4. Een eerlijke rentevoet vaststellen voor uw verkoperslening

Om de juiste rentevoet voor een verkoperslening in de iGaming-sector te bepalen, is het essentieel om één fundamenteel principe te begrijpen: de rentevoet weerspiegelt het risico, niet de heersende marktrente. De afgelopen tien jaar schommelden de rentevoeten op verkopersleningen bij bedrijfsovernames consistent tussen de 6% en 8% per jaar. Deze bandbreedte geldt ook voor iGaming-transacties, waarbij de rente vaak hoger ligt gezien de complexe regelgeving en de volatiliteit van de inkomsten in de sector.

Kopers beweren soms dat rentes de hypotheekrentes of de rendementen op staatsobligaties zouden moeten volgen. Dit is een valse vergelijking. Wanneer een bank een huis in beslag neemt na een hypotheekachterstand, verkrijgt zij een tastbaar, onafhankelijk gewaardeerd bezit. Wanneer een verkoper in gebreke blijft bij de overname van een online casino, krijgt de verkoper doorgaans een noodlijdend bedrijf terug – mogelijk midden in een rebranding, geconfronteerd met een licentiebeoordeling, met een uitgeputte spelersdatabase en verstoorde partnerrelaties. Het onderpand is inherent zwakker, wat een aanzienlijk hogere risicopremie rechtvaardigt.

Belangrijke factoren die van invloed moeten zijn op uw tariefbepaling zijn onder meer de totale ondernemingswaarde van de iGaming-activa, het kredietprofiel van de koper en diens operationele ervaring in de iGaming-sector, de hoogte van de aanbetaling ten opzichte van de lening, de stabiliteit en voorspelbaarheid van de bruto- en netto-inkomsten (GGR en NGR) van het casino in de afgelopen jaren, en het rechtsgebied waar de licentie is verleend. Een stabiel B2C online casino met een goede licentie in een gereguleerde Europese markt en consistente NGR rechtvaardigt een lager tarief dan een nieuw gelanceerd cryptocasino met slechts zes maanden operationele ervaring.

5. Hoeveel van de verkoop moet u financieren?

Er is geen eenduidig antwoord op deze vraag, maar de beslissing moet gebaseerd zijn op een cashflowanalyse. De maandelijkse aflossing van de schuld van de verkoper moet ruimschoots gedekt worden door de operationele cashflow van het bedrijf, met voldoende marge voor de koper om het casino te exploiteren, bonussen en promoties te financieren, serviceplatform- en licentiekosten te betalen en zichzelf een redelijk operationeel inkomen uit te keren.

Een handige vuistregel: de maandelijkse aflossing mag niet meer bedragen dan een derde van de gemiddelde maandelijkse nettowinst van de onderneming. Als de iGaming-activiteit € 150.000 per maand aan nettowinst genereert, dan is een maandelijkse aflossing van € 50.000 of minder een redelijk maximum. Het overschrijden van deze drempel verhoogt het risico op wanbetaling aanzienlijk en brengt beide partijen in een lastige positie.

Op basis van geaggregeerde gegevens van duizenden bedrijfsovernames gelden de volgende benchmarks:

Voor kleine iGaming-bedrijven – affiliate-sites, white-label casino-activiteiten of niche-sportweddenschappen – financieren verkopers vaak 30% tot 50% van de aankoopprijs. Bij online casino-transacties in het middensegment, in de prijsklasse van €2 miljoen tot €15 miljoen, is een verkoperslening van 10% tot 20% gebruikelijk, waarbij de rest wordt gefinancierd door een combinatie van eigen vermogen van de koper en, in sommige gevallen, leningen van derden.

6. Looptijd, aflossing en kasstroomhaalbaarheid van de lening

De meeste verkopersleningen in iGaming-fusies en -overnames hebben een terugbetalingstermijn van drie tot zeven jaar, waarbij vijf jaar het branchegemiddelde is. De looptijd heeft een grotere invloed op de maandelijkse betalingsverplichtingen dan de rente, en verkopers zouden meerdere scenario's moeten simuleren voordat ze een definitieve structuur kiezen.

Amortisatie verwijst simpelweg naar het proces waarbij de hoofdsom en de rente in gelijke, periodieke termijnen over de looptijd van de lening worden terugbetaald. In de eerste maanden van de aflossing wordt het grootste deel van elke betaling gebruikt om de rente af te lossen; naarmate het saldo daalt, wordt een steeds groter deel van elke betaling gebruikt om de hoofdsom te verminderen.

Laten we een vereenvoudigd voorbeeld nemen: een online casino wordt overgenomen voor € 3.000.000 met een aanbetaling van € 1.000.000. De verkoper financiert de resterende € 2.000.000 tegen 7% rente over vijf jaar. De resulterende maandelijkse betaling bedraagt ongeveer € 39.600. De jaarlijkse aflossing komt uit op circa € 475.000. Als het casino een jaarlijkse nettowinst van € 600.000 genereert, werkt de structuur – de koper betaalt de lening af, dekt de operationele kosten en behoudt een aanzienlijke marge. Verkort de looptijd tot twee jaar en de jaarlijkse betaling loopt op tot meer dan € 260.000 per maand – een onhoudbare last voor de meeste iGaming-bedrijven van die omvang.

De les is eenvoudig: stem de looptijd van de lening af op het realistische vermogen van de activa om cash te genereren, en bouw een buffer in voor de onvermijdelijke periodes van promotionele uitgaven, kosten voor licentieverlenging of platformupgrades waarmee iGaming-operators routinematig te maken krijgen.

7. Gebruikmaken van een externe leningbeheerder

Zodra de verkopersovereenkomst is gesloten en vastgelegd, raden we ten zeerste aan om een onafhankelijke derde partij in te schakelen voor het beheer van de maandelijkse betalingen. Een professionele leningverwerker neemt alle incasso-, crediterings- en uitbetalingsfuncties voor zijn rekening, waardoor de operationele last voor de verkoper wordt weggenomen en de kans op geschillen tussen koper en verkoper over betalingstermijnen, renteberekeningen of saldoafstemming wordt verkleind.

In de iGaming-sector is het bijhouden van een nauwkeurige financiële administratie van alle betalingen van obligaties bijzonder belangrijk. Exploitanten in gereguleerde rechtsgebieden zijn verplicht om nauwgezette financiële documentatie bij te houden voor het verkrijgen van hun vergunning. Een externe dienstverlener biedt een onafhankelijk controletraject dat waardevol kan zijn in geval van een geschil of als de obligatie later aan een investeerder wordt overgedragen.

8. Huur- en platformovereenkomsten: Wat verkopers moeten behouden

Bij traditionele fusies en overnames in het bedrijfsleven wordt verkopers doorgaans geadviseerd om tijdens de looptijd van de lening op de commerciële huurovereenkomst te blijven staan. Dit zorgt ervoor dat ze, in geval van wanbetaling door de koper, de onderneming kunnen hervatten zonder het pand te verliezen. Het equivalent van dit principe in de iGaming-sector is van cruciaal belang, hoewel de details verschillen van die in de fysieke detailhandel.

Bij de overname van online casino's zijn de relevante overeenkomsten geen fysieke huurcontracten, maar overeenkomsten met spelplatformen, betalingsverwerkingsrelaties en – het allerbelangrijkste – de wettelijke spellicentie. Als een koper halverwege de exploitatie in gebreke blijft met de betaling van de verkoperslening, moet de verkoper duidelijke contractuele rechten hebben om de operationele structuur weer over te nemen. Dit kan betekenen dat de verkoper een stille operationele rol behoudt of medeondertekenaar is van de platformovereenkomst gedurende de looptijd van de lening, of dat er expliciete overnamerechten in de koopovereenkomst worden opgenomen.

De kansspellicentie is het meest complexe onderdeel. In veel rechtsgebieden – Malta, Gibraltar, Isle of Man, Curaçao – worden licenties verstrekt aan specifieke rechtspersonen en zijn ze niet automatisch overdraagbaar. Verkopers moeten samenwerken met ervaren juridische adviseurs op het gebied van iGaming om overgangsrechten te creëren die zowel commercieel haalbaar als in overeenstemming met de relevante regelgeving zijn. Bij CasinosBroker.com brengen we onze klanten in contact met gespecialiseerde iGaming-advocaten, juist voor dit doel.

9. Verkoop uw obligatie als u liquiditeit nodig heeft

Verkopersobligaties zijn niet per definitie illiquide. Zodra een obligatie voldoende is 'gerijpt' – doorgaans na zes tot twaalf maanden van consistente, tijdige betalingen – ontstaat er een markt van gespecialiseerde beleggers en obligatiekopers die de obligatie zullen overnemen, waardoor de verkoper in feite een eenmalig bedrag ontvangt.

De keerzijde is de korting. Kopers van obligaties van iGaming-bedrijven bepalen de prijs op basis van de kredietwaardigheid van het onderliggende bedrijf, de betalingsgeschiedenis, de resterende looptijd en de zekerheidspositie. Verwacht tussen de 70% en 85% van het openstaande saldo te ontvangen bij een obligatieverkoop – een aanzienlijke korting, maar een legitieme uitweg als uw liquiditeitsbehoeften na de transactie veranderen.

Als u verwacht uw schuldvordering op enig moment te willen verkopen, zorg er dan vanaf dag één voor dat de schuldvordering expliciet is opgesteld om overdracht aan derden mogelijk te maken. Een schuldvordering die volgens de voorwaarden niet overdraagbaar is, kan niet worden verkocht, ongeacht hoe goed de koper zijn verplichtingen nakomt.

10. Wanneer en hoe u verkopersfinanciering in uw iGaming-advertentie kunt aanbieden

Of u verkopersfinanciering proactief wilt aanbieden in uw iGaming-advertentie, of dit liever als onderhandelingsmiddel bewaart, hangt grotendeels af van de omvang van de transactie en uw doelgroep.

Advertenties op CasinosBroker met verkopersfinanciering worden in de advertentiegegevens gemarkeerd en trekken een breder koperspubliek aan. Als u overweegt uw bedrijf te koop aan te bieden met verkopersfinanciering als dealmaker, presenteert onze CIM- en Teaser Profile-service dit als een commercieel voordeel in uw documentatie voor potentiële kopers.

Voor kleinere iGaming-activa – affiliate-websites, white-label-activiteiten of zelfstandige gokkastwebsites met een jaaromzet van minder dan € 500.000 – raden we aan om vanaf het begin specifieke financieringsvoorwaarden voor de verkoper in uw CasinosBroker.com-advertentie te vermelden. Kopers van kleinere activa zijn zeer gevoelig voor kapitaalvereisten. De wetenschap dat financiering door de verkoper mogelijk is, vergroot uw potentiële koperspool aanzienlijk en laat zien dat u een voorbereide, gemotiveerde verkoper bent die de nodige stappen heeft gezet om de deal rond te krijgen.

Bij online casinotransacties in het middensegment is het gebruikelijker om zonder specifieke financieringsvoorwaarden te adverteren – de details van de deal worden dan tijdens de onderhandelingen vastgelegd. In dit geval biedt een simpele vermelding in de advertentietekst dat "financieringsvoorwaarden bespreekbaar zijn" flexibiliteit zonder dat u zich vastlegt op een specifieke structuur. Het houdt ook de deur open voor kopers die willen dat de verkoper meebetaalt aan hun kapitaal, zonder kopers die contant betalen af te schrikken die er wellicht van uitgaan dat de verkoper de deal moet financieren.

Als u de voorkeur geeft aan een volledige contante verkoop, maar financiering zou overwegen voor een uitzonderlijk gekwalificeerde koper – iemand met een bewezen trackrecord in de iGaming-sector, een sterke balans en bestaande relaties met regelgevende instanties – dan is de vermelding "financiering beschikbaar voor gekwalificeerde kopers" een effectieve en eerlijke formulering.

11. Belangrijke documenten vereist voor iGaming-verkopersnotities

Elke verkopersovereenkomst, ongeacht de omvang van de transactie, vereist een correct opgestelde set juridische documenten. De belangrijkste onderdelen zijn:

Een promesse is het fundamentele document. Hierin worden het hoofdbedrag, de rentevoet, het aflossingsschema, de voorwaarden voor wanbetaling, de boetes bij te late betaling en de hersteltermijnen vastgelegd. Deze moet worden opgesteld door een advocaat met ervaring in zowel commerciële fusies en overnames als iGaming-transacties. Algemene promessen houden vaak geen rekening met de sectorspecifieke risico's die van belang zijn bij een casino-overname.

Een zekerheidsovereenkomst, in combinatie met een UCC-pandrechtregistratie (of het equivalent daarvan in de EU), vestigt de positie van de verkoper als zekerheidsgerechtigde op de activa van de onderneming. Dit pandrecht voorkomt dat de koper de iGaming-onderneming of haar activa verkoopt, verpandt of anderszins bezwaart zonder de toestemming van de verkoper gedurende de looptijd van de lening – een cruciale bescherming gezien de snelheid waarmee iGaming-activa kunnen worden overgedragen of geherstructureerd.

Een persoonlijke garantie van de individuele directieleden van de kopende entiteit biedt een extra beschermingslaag, met name bij transacties waarbij de koper een holdingmaatschappij of een speciale vennootschap is. Verkopers moeten het vragen om een persoonlijke garantie niet als een agressieve tactiek beschouwen; het is standaard handelspraktijk en elke ervaren koper zal de achterliggende gedachte begrijpen.

Tot slot moet de koopovereenkomst zelf gedetailleerde bepalingen bevatten die na de overname van kracht blijven en waarin de minimale operationele normen zijn vastgelegd, zoals minimumwinstmarges, behoud van werkkapitaal, verplichtingen tot verlenging van vergunningen en rapportagefrequenties. Dit is uw waarschuwingssysteem en uw contractuele onderhandelingspositie als de bedrijfsactiviteiten na de overname achteruitgaan.

Voordat u een van deze documenten opstelt, moet u ervoor zorgen dat u een nauwkeurig beeld hebt van de marktwaarde van uw bedrijf. Onze gratis iGaming-waarderingsservice biedt het basisbedrag waarmee alle onderhandelingen over een verkoperslening beginnen.

12. Veelgestelde vragen

Vraag 1. Is verkopersfinanciering gebruikelijk bij de overname van online casino's?

Ja, het is de meest voorkomende transactiestructuur voor kleinere iGaming-bedrijven en een belangrijk onderdeel van de meeste transacties met middelgrote casino's. Uit branchegegevens blijkt dat meer dan 80% van de verkopen van kleine bedrijven verkopersfinanciering omvat, en de iGaming-sector weerspiegelt deze trend grotendeels gezien de moeilijkheid om traditionele bankfinanciering te verkrijgen voor casino-gerelateerde activa.

Vraag 2. Welke rente moet een verkoper in rekening brengen voor een iGaming-verkoperslening?

De standaardrente ligt tussen de 6% en 8% per jaar, voornamelijk bepaald door het risico en niet zozeer door de gangbare marktrente. Factoren zoals het kredietprofiel van de koper, de hoogte van de aanbetaling, de jurisdictie waar de vergunning wordt verleend, de stabiliteit van de bruto-inkomsten en de algehele structuur van de transactie, beïnvloeden allemaal waarbinnen – of soms boven – die bandbreedte een verkoper de rente voor de lening moet vaststellen.

Vraag 3. Hoe lang moet de looptijd van een verkoperslening zijn bij de overname van een casino?

De standaardtermijn ligt tussen de drie en zeven jaar, waarbij vijf jaar het meest voorkomt. De belangrijkste factor is de financiële levensvatbaarheid van de kasstroom: de maandelijkse schuldendienst moet ruimschoots gedekt worden door de netto operationele kasstroom van het casino, met voldoende marge voor de koper om de onderneming te exploiteren en te laten groeien.

Vraag 4. Wat gebeurt er als de koper de schuldvordering van de verkoper niet nakomt?

De promesse moet expliciete bepalingen bevatten over wanbetaling, waaronder hersteltermijnen, versnellingsclausules en rechtsmiddelen. In combinatie met een pandrecht op de bedrijfsactiva, zoals vastgelegd in de UCC (Uniform Commercial Code), kan de verkoper de iGaming-activiteiten terugvorderen of gerechtelijke handhaving van het openstaande saldo eisen. De kwaliteit van uw juridische documentatie bepaalt uw positie in geval van wanbetaling.

Vraag 5. Kan ik verkopersfinanciering aanbieden voor een online casino met een vergunning zonder de vergunning in gevaar te brengen?

De gevolgen voor de vergunning zijn volledig afhankelijk van de jurisdictie en de specifieke voorwaarden van de overeenkomst. In de meeste gereguleerde markten blijft de vergunning bij de exploitatiemaatschappij en vormt verkopersfinanciering op zich geen wijziging van zeggenschap. Als de lening echter bepalingen bevat over instaprechten of operationele invloed, kan een vergunningsmelding of -goedkeuring vereist zijn. Raadpleeg altijd een juridisch adviseur gespecialiseerd in iGaming voordat u de structuur definitief vastlegt.

Vraag 6. Moet ik een persoonlijke garantie van de koper eisen?

Voor particuliere kopers is een persoonlijke garantie bovenop de zekerheidstelling van de bedrijfsactiva standaardpraktijk en ten zeerste aan te raden. Voor zakelijke kopers dienen garanties van de directieleden van de overnemende entiteit dezelfde functie. Dit biedt een belangrijke extra beschermingslaag en zorgt ervoor dat het persoonlijke financiële belang van de koper wordt ingezet – niet alleen het eigen vermogen van de over te nemen entiteit.

Vraag 7. Hoe hoog moet de aanbetaling zijn bij een iGaming-verkopersovereenkomst?

Wij adviseren een aanbetaling van minimaal 30% en idealiter 50% van de overeengekomen koopprijs. Een hogere aanbetaling verlaagt het risico op wanbetaling aanzienlijk en geeft aan dat de koper zich daadwerkelijk inzet voor de overname. Aanbetalingen lager dan 30% moeten met de nodige voorzichtigheid worden benaderd, aangezien kopers met een minimale eigen inbreng statistisch gezien eerder geneigd zijn een noodlijdend bedrijf te verlaten dan zich in te zetten om de operationele problemen op te lossen.

Vraag 8. Kan ik mijn verkoperslening aan een derde partij verkopen als ik na de afsluiting contant geld nodig heb?

Ja, mits de overeenkomst expliciet is opgesteld om overdracht mogelijk te maken. Na een wachttijd van zes tot twaalf maanden – waarin consistent op tijd is betaald – ontstaat er een markt van gespecialiseerde obligatiebeleggers die het resterende saldo zullen kopen, doorgaans met een korting van 15% tot 30%. Zorg ervoor dat de overdraagbaarheid vanaf dag één in de overeenkomst is opgenomen als u deze mogelijkheid wilt behouden.

Vraag 9. Welke financiële benchmarks moet ik van de koper eisen na de overdracht?

In de iGaming-sector kunnen passende bepalingen na de overname onder andere bestaan uit minimale maandelijkse NGR- of GGR-drempels, minimale werkkapitaalniveaus, het behoud van de bestaande kansspellicentie(s), een verbod op materiële wijzigingen aan de platformaanbieder of de betalingsverwerkingsinfrastructuur zonder toestemming van de verkoper, en kwartaalverplichtingen voor financiële rapportage. Deze bepalingen dienen zowel als een vroegtijdig waarschuwingssysteem als contractuele instrumenten als de bedrijfsactiviteiten verslechteren.

Vraag 10. Hoe helpt CasinosBroker.com bij het structureren van verkopersfinanciering in iGaming-transacties?

CasinosBroker.com biedt complete M&A-adviesdiensten voor iGaming-transacties, waaronder dealstructurering, waardering, de opbouw van verkopersleningen, ondersteuning bij de kwalificatie van kopers en contacten met gespecialiseerde iGaming-juristen. Onze adviseurs hebben directe ervaring met overnames van online casino's, transacties met affiliatewebsites en white-label platformdeals – en begrijpen de specifieke regelgevende en commerciële nuances die iGaming-M&A onderscheiden van traditionele bedrijfsbemiddeling. Of u nu een koper bent die een kapitaalefficiënte overname structureert of een verkoper die de exitwaarde wil maximaliseren, wij zijn uw specialistische partner.

Conclusie: Verkopersfinanciering succesvol inzetten bij uw iGaming-transactie

Verkopersfinanciering is geen teken van wanhoop of een noodoplossing voor kopers die geen kapitaal kunnen aantrekken. In de iGaming-industrie is het een geavanceerd en veelgebruikt transactiemechanisme dat de belangen van beide partijen dient: het stelt verkopers in staat hogere waarderingen en fiscaal voordelige exitstrategieën te realiseren, terwijl het kopers een praktische manier biedt om gereguleerde online casino-activa over te nemen zonder de onmogelijke last van een volledige contante betaling.

De sleutel tot succes ligt in een goede voorbereiding: duidelijke voorwaarden, solide juridische documentatie, grondige screening van de koper en realistische cashflowprognoses gebaseerd op de werkelijke economische situatie van de iGaming-activa die worden verhandeld. Verkopers die financiering benaderen met de mentaliteit van een gedisciplineerde kredietverstrekker – en niet als een gemotiveerde verkoper die wanhopig wil sluiten – zullen deals structureren die standhouden en de beoogde uitbetalingen opleveren.

Als u momenteel de verkoop of overname van een online casino, een affiliatebedrijf in de goksector, een white-label iGaming-activiteit of een ander digitaal gaming-activa overweegt, dan is CasinosBroker.com hét gespecialiseerde makelaars- en marktplatform voor dit soort transacties. Bekijk ons actuele aanbod, neem contact op met ons adviesteam of dien uw activa in voor een vertrouwelijke waardering – en laat ons u helpen bij het structureren van de deal die past bij uw exit- of overnamestrategie.

Bent u klaar om uw exit uit de iGaming-sector te structureren? Bezoek ons verkopersportaal voor een volledig overzicht van hoe CasinosBroker het verkoopproces beheert, of bekijk het advies op bedrijfsniveau als uw transactie een volledige bedrijfsoverdracht betreft.

inzichten in licenties en fusies en overnames – rechtstreeks in je feed.